Liptáková Katarína[1] - Horbulák Zsolt[2] - Lentner Csaba[3]: Helyi adók jogi szabályozása és gazdasági rendszere Szlovákiában[1] (GI, 2022/3-4., 25-47. o.)

Absztrakt

A tanulmány a hasonló gazdasági fejlettséggel és történelmi múlttal rendelkező északi szomszédunk, Szlovákia önkormányzati adórendszerét mutatja be. A kutatás unikuma, hogy Szlovákai önkormányzati adóit jobbára a lakosságra testált terhelések, különösen az ingatlanadók jellemzik, míg Magyarországon a vállalkozásokra helyeződik a hangsúly, jobbára a helyi iparűzési adó által. A tanulmány utal arra is, hogy a magyarral összevetve a szlovák önkormányzati adóztatási gyakorlat az elmúlt válságévekben is viszonylag változatlan maradt, míg Magyaroszágon jelentős beavatkozások történtek. A két ország adóztatási gyakorlatának összevetése, és további kutatások végzése alapot adhat a jó gyakorlatok feltárására és kölcsönös átvételére.

Kulcszavak: helyi adók, lokális államháztartási alrendszer, adóversenyképesség, Szlovákia, Magyarország

- 25/26 -

Regulation and Economic System of Local Governments Taxes in Slovakia

Abstract

The study looks at the local tax system in Slovakia, our northern neighbour that has a similar economic development and history. The unique feature of the research is that Slovakian municipal taxation is characterised by a burden on the population, especially the property taxes, while Hungary's is characterised by a local business tax on companies. The study also points out that, compared to Hungary, Slovak municipal taxation practices have remained relatively unchanged in the recent crisis years, while in Hungary there have been significant interventions. Comparing the taxation practices of the two countries and conducting further research could provide a good basis for identifying and mutually adopting good practices.

Keywords: local taxes, municipalities, taxcompatitiveness, Slovakia, Hungary

1. Bevezetés

Az adó a természetes és jogi személyek kötelező, vissza nem térítendő, rendszeresen ismétlődő, általában pénzbeli befizetés az államháztartás javára, és állami kiadásokra felhasználható, amelyet jogszabály vagy a beszedésére jogszabály által felhatalmazott szervezet (adóhivatal, vámhivatal, önkormányzat) ír elő, és amelynek teljesítésére pontosan meghatározott határidő áll rendelkezésre. A modern államokban az adó az állami bevételek legfontosabb forrása, és az állam ezen keresztül biztosítja a közkiadások finanszírozását.[2] Az adókon keresztül az állam, valamint a területi szerveződések alacsonyabb rendű formái készpénzeszközöket vesznek át az adóigazgatásuk alá tartozó szervezetektől, hogy fedezzék pénzügyi szükségleteiket, valamint gazdasági és szociális céljaikat.[3] Egy ország adórendszere az általános társadalmi jelentőségű költségek fedezésére az állami bevételek és adók minden formáját egyesíti.[4] Szlovákiában

- 26/27 -

a települések adópolitikájában az állam adópolitikájának általános meghatározására, kodifikációjára kell támaszkodni.[5] Az adók és az adópolitika a költségvetési politika része, az állam gazdaságpolitikájának eszköze. Az adópolitikának vannak céljai, ezek elsősorban gazdasági, politikai és társadalmi jellegűek, elérésükhöz az adókat eszközként használják.[6] Az adópolitikának mindenek előtt ösztönzőnek kell lennie, támogatnia kell a gazdaság és a vállalkozói tevékenység fejlődését, miközben figyelembe kell venni az állam sajátosságait és lehetőségeit. Az államnak és a helyi közösségeknek olyan aktív adópolitikát kell folytatni, amely hozzájárul gazdasági és társadalmi célok eléréséhez, ugyanakkor olyan megfelelő adószintet kell találniuk, amely nem veszélyezteti a gazdasági és piaci elveket és a kedvező gazdasági környezetet.[7] Ebben a tanulmányban bemutatjuk a szlovák önkormányzati adókat,azok jogi hátterét, főbb számszaki adatait. Szlovákia helyi adó rendszerének bemutatása azért releváns, mert Magyarországgal egy hasonló fejlettségű, és hasonló történelmi múlttal rendelkező ország, bár euróövezeti tagállam, amely helyi adó rendszerének ismerete értékes tapasztalatokat adhat a magyar gyakorlat megítéléséhez, esetleges továbbfejlesztéséhez.[8]

2. Közpénzügyek a szlovák helyi önkormányzati szinten

Az önkormányzat üzleti környezetének megteremtése és előmozdítása, illetve az adópolitika között összhangot kell teremeteni, és módosítani kell azokat a nézeteket, amelyek szerint a helyi adók csak az önkormányzati költségvetés bevételeinek növelésére szolgáló eszközök.[9] Az adópolitika jelentős hatással van a helyi joghatóságok azon képességére, hogy közszolgáltatásokat nyújtsanak és az infrastruktúrát jó állapotban tartsák, illetve fejlesszék. A helyi adóbázis

- 27/28 -

az adóalap nagysága, valamint az állami és helyi adóstruktúra kombinációjától függ Szlovákiában.[10]

Mivel a helyi adópolitika aktív szerepet játszik a gazdasági fejlődésben, az adók stabilitásának és kiszámíthatóságának prioritást kell élveznie. A különböző országokban nincsenek helyi adózási minták, nem lehet az egyik helyi adó megfelelőségét a másik fölé emelni.[11] A helyi adópolitika fontos eszköz, amelyet a helyi önkormányzatok további fejlődésükhöz felhasználhatnak, és amely a helyi gazdaságot is képes befolyásolni.[12] A helyi adópolitikának megfelelőnek kell lennie, kiszámítható mértékű adókkal és a helyi gazdasági struktúrában meghatározó tevékenységek ösztönzésével. Figyelembe kell venni a helyi gazdaságfejlesztés egyéb tényezőit is, mint például a vállalkozások pénzügyi támogatását, a képzést és átképzést, a helyi infrastruktúra fejlesztését, az innováció és a fejlesztés ösztönzését és egyéb meghatározó önkormányzati feladatokat.[13] Nem lehet elfogadni, hogy a helyi adókból csak a helyi közösség javát szolgáló szolgáltatásokat kell finanszírozni, hogy létezik egyetlen adó, amely mindenhol ideális vagy előnyös. Valójában az adók kombinációja a kívánatos. A helyi szolgáltatások nyújtásának költségeit tükröző adókulcsokat a helyi önkormányzatok közötti különbségek megragadására kell használni, és azokat szabályozni kell; a helyi önkormányzatok nem adóztathatják túl a vállalkozásokat. Szerepük a költségvetési fenntarthatóság biztosítása.[14]

A helyi önkormányzatok által kivetett helyi adók lényege, hogy pénzügyi forrásokat teremtsenek a különböző típusú feladatok és tevékenységek finanszírozására a településeken. Támogassák a helyi önkormányzatok erőfeszítéseit a gazdasági egységek vonzására és fenntartására, a településeken élő adóalanyok pénzügyi szabályozására, a pénzügyi politika végrehajtására, a helyi gazdaság fejlődésének támogatására koncentráljanak.[15]

- 28/29 -

A helyi önkormányzatok általában a központi kormánytól kapják finanszírozásuk nagy részét, és további megbízható bevételt jelentenek számukra az ingatlanadók, a közigazgatási díjak és használati díjak.[16] Közkiadásaikat leggyakrabban saját forrásból származó bevételek és a magasabb kormányzati szintektől származó támogatások kombinációjából finanszírozzák.[17] Az önkormányzatok nagymértékben függnek az állami vagy részesedési adókból és a helyi adókból származó bevételektől. A gazdagabb vidékek még a lakosok alacsonyabb adóterhe mellett is képesek magasabb szintű helyi szolgáltatásokat finanszírozni, mint a szegényebb települések, mivel több bevételt tudnak generálni, például az intenzívebb ingatlanhasználatból vagy a vállalkozói tevékenységből.

A helyi adókat általában az adott önkormányzati egységek kezelik, és egyik településen sem jelentik a helyi önkormányzatok legfontosabb bevételi forrását. A helyi adóktól (különösen a vagyonadóktól) való függés az egyes önkormányzatok között eltérhet a helyi önkormányzatokra ruházott kiadási felelősségtől, a rendelkezésükre álló kiegészítő bevételektől (mint használati díjak), valamint az adók érvényesítésére való hajlandóságtól és képességtől függően.[18]

A fiskális föderalizmussal foglalkozó szakirodalomban az a nézet uralkodik, hogy a helyi önkormányzatok kiadásait alapvetően saját adóbevételeikből kell finanszírozni. A saját bevételek, amelyek többsége adóbevétel, nagyobb aránya hozzájárul a helyi önkormányzatok hatékonyságának és elszámoltathatóságának növeléséhez, amikor arról döntenek, hogyan osszák el a kiadásokat a hatáskörükbe tartozó feladatok ellátása érdekében. A helyi önkormányzatok adóztatási jogköre elősegíti a helyi elszámoltathatóságot és a közszolgáltatások részbeni finanszírozását. A saját (helyi) adók arra kényszerítik a helyi önkormányzatokat, hogy jobban reagáljanak a polgárok igényeire és preferenciáira, javuljon a forráselosztás és nőjön a helyi önkormányzati költségvetések kiadásainak hatékonysága. Az ilyen adókat a helyi önkormányzatok közvetlenül befolyásolják, és kapcsolatot jelentenek bevételi és kiadási döntéseik között.[19] Ezáltal a polgárok is jobban megismerik a közpénzekből finanszírozott tevékenységek költségeit.

- 29/30 -

3. A helyi adók és szerepük Szlovákiában - a magyar helyi adó törvényre utalással

A helyi adózás Szlovákiában a Helyi adókról szóló 582/2004 sz. törvény 2. § (1) bekezdése alapján az önkormányzatok lehetősége. Ingatlanadót, ebadót, közterület-használati adót, szállásadót, kereskedelmi automaták adóját, nem játékgépek adóját, a gépjármű történelmi városrészbe való behajtási és tartózkodási adóját, nukleáris létesítmények adóját vethetik ki. Minden adó az önkormányzat bevétele, az önkormányzat eredeti hatásköreinek gyakorlása során teljesen önállóan használhatja fel azokat.

Ugyan a téma tárgyát nem képezi mélyebb összehasonlító elemzés, de érdemes a magyar helyi adórendszerre utalni a szlovákiai részletes tárgyalását megelőzően. A Szlovákiával hasonló történelmi múlttal, gazdasági fejlettséggel és adottságokkal rendelkező Magyarországon a helyi adóztatás lehetősége a 1990. évi rendszerváltozást követően vált lehetségessé, ekkor került megalkotásra a helyi adózásról szóló 1990. évi C. törvény. A jogszabály létrejöttekor korszerű szabályozásnak számított, hiszen figyelembe vette a Helyi Önkormányzatok Európai Chartáját is. A magyar helyi adótörvény keret jellegű szabályozást tartalmaz, amely azt jelenti, hogy az önkormányzatok számára választási lehetőségeket kínál a helyi adónemek bevezetéséről, mértékük meghatározásáról, valamint az adóalapokról. A törvény célja, hogy helyi szinten megteremtse a bevételi önállóságot, illetve annak bizonyos fokát. A törvény alapvetően vagyoni adók, kommunális jellegű adók, illetve forgalmi típusú adók bevezetését teszi lehetővé, azzal a kitétellel, hogy egy azon adótárgyat két adóteher nem sújthat. További kitétel, hogy az törvényben meghatározott adómértékeknél magasabb adómértéket nem lehet alkalmazni. Ennek gyakorlati következménye, hogy az önkormányzatoknak választaniuk kell, hogy kommunális adót, vagy vagyoni típusú adót (építmény és/vagy telekadót) vetnek ki az önkormányzat illetékességi területén. A rendszer legfontosabb tényezője a helyi iparűzési adó, amely a számviteli értelemben vett nettó árbevételből indul ki bizonyos korrekciós tételekkel (anyagköltség, eladott áruk beszerzési értéke stb.), amely után fizetendő adó maximálisan 2% lehet. Az iparűzési adó jellegéből adódóan konjunktúraérzékeny, illetve gazdasági fejlettségüktől függő adóbevételt jelent a helyhatóságoknak, ebből adódóan területi dimenzióban is erős eltérést mutat. Ez az adónem jelenti a helyi adóbázis meghatározó részét, szemben a szlovákiai ingatlanadózási gyakorlattal. 2015-től került bevezetésre a települési adó, amelyet olyan vagyontárgyakra lehet kivetni, amelyet nem adóztat a lokális és a központi szint.

- 30/31 -

A pandémia nyomán, annak gazdasági hatásait a lakosság és a vállalkozások felé enyhítendő, számos jelentős adóváltozás történt. Felfüggesztésre került 2021 második feléig az idegenforgalmi adó, amely a turizmusban érintett helyhatóságokat érinti hátrányosan.[20] 2021-től az iparűzési adó a kis és középvállalati szektor számára 1%-os adómértékre mérséklődött,[21] amely csekély összegű támogatásnak minősül a vállalkozások felé. Az önkormányzatok számára az építményadó, telekadó, idegenforgalmi adó, kommunális adó vonatkozásában 2021-től tilos az adótételt valorizálni, vagyis 2020-as értéken került fixálásra.[22] Ugyan nem számított helyi adónak a gépjárműadó, hanem megosztott központi adónak, de a 2020-as változás ezen adónemet teljeskörűen központi adóvá minősítette.[23] További, önkormányzatokat érintő változás a parkolási díjak[24] szedési lehetőségnek ideiglenes megszűntetése, és a különleges gazdasági övezetek létrehozása, amely vonatkozásában egyes települési önkormányzatoktól a megyei önkormányzatokhoz került az adókivetési jogkör.[25] Ezen tényezők a helyhatóságok számára jelentős bevételi visszaesést, pénzügyi önállóságuk csorbulását vonta maga után.

A továbbiakban a szlovák adórendszer részletes bemutatására kerül sor, már most utalva északi szomszédaink helyi adórendszerének kevésbé hiperaktív jellegére. A szlovákiai önkormányzatoknak 2021-ben 2 857,6 millió euró volt a helyi adóbevétele, amely az összes bevétel 55%-a. Mértéke folyamatosan nő, 2019-től a két és félszeresére emelkedett, amelyben az infláció nagy szerepet játszik. A nem adó jellegű bevételek 590 millió eurót (az összes bevétel 11%-a) tettek ki. Az transzferek, a különféle állami támogatások összege 2021-ben 1 048 millió euró volt (az összes bevétel 20%-a). Pénzügyi tranzakciókkal a szlovák önkormányzatok 700 millió euróhoz (az összes bevétel 13%-a) jutottak. További bevételi forrás az önkormányzati vagyon értékesítése. Ennek mértéke 2019-ben 190 millió.[26] A vállalkozókat a helyi adók közül leginkább az ingatlanadók érintik. Az önkormányzatokat érintő adótörvények az utóbbi években minimálisan változtak, csak kisebb kiegészítésekre került sor, amely a magyar gyakorlattól, szabályozásintenzitástól lényegesen elüt.

- 31/32 -

3.1. Ingatlanadó

Az ingatlanadó (a 582/2004 sz. törvény 4-21. §-a) a telekadóból, az építményadóból, valamint a lakások és a lakóépületben lévő nem lakás céljára szolgáló helyiségek adójából áll. A helyi adókról szóló törvény mindegyikük esetében meghatározza az adóalanyt, az adóalapot, az általános érvényű rendeletben szabályozott adókulcsot, az adó kiszámításának módját, a közös mentességeket és kedvezményeket, az adókötelezettség keletkezését és megszűnését, valamint az adóigazgatási kérdéseket.[27] Elvileg minden ingatlan adóköteles, kivéve azokat az eseteket, amelyeket a törvény kizár az adózás alól.[28] Az önkormányzat meghatározza az egyes földtípusok értékét, a szintekre vonatkozó illetékeket, a helyi viszonyoknak megfelelően csökkentheti vagy növelheti a törvényes kereteken belül megállapított mértékeket, különböző tételeket állapíthat meg a különböző ingatlantípusokra, a település különböző részeire is.

A Szlovák Vállalkozói Szövetség (Podnikateľská aliancia Slovenska) 2004 óta követi nyomon az ingatlanadók alakulását, amikor az ingatlanadók mértékének megállapítása az államról az önkormányzatokra szállt át. A 2018-as évben az erőteljes gazdasági növekedés ellenére az ingatlanadók mértéke nem nőtt érzékelhetően. 2019-ben hatalmas adóemelés történt Gölnicbányán, Dunaszerdehalyen, Vágbesztercén és Simonyban. Más városokban csak kismértékben vagy egyáltalán nem igazították ki őket. Szencen a helyi adó csökkentek.

A kerületi székhelyek esetében 2019-ben messze a legjövedelmezőbb helyi adó az ingatlanadó volt.[29] 2012 és 2019 között szinte minden tételben folyamatos növekedést regisztráltak.[30] 2020-ben a nyolc megyei jogú városból hétben jelentős bevételnövekedés történt. Nyugatról kelet felé haladva az ingatlanadóból származó bevétel csökkenő tendenciát mutat. Átlagosan a legmagasabb bevételek a Pozsony és a Nagyszombat megyében, a legalacsonyabbak Eperjes és Kassa megyében voltak, miközben a legtöbb kis település (1000 lakosig) szintén az utóbbi két kerületben van.[31]

- 32/33 -

A 2012 és 2019 közötti időszakban az ingatlanadó legnagyobb hányadát az építményadó tette ki. Ez a részesedés közel 69%-ot jelent. A telekadó 26%-ot tett ki, a legalacsonyabb, 5%-os részesedést, pedig a lakások és nem lakáscélú helyiségek adója jelentette. 2019-ben a lakások és nem lakáscélú helyiségek adójából beszedett összeg csökkent.[32] A telkek, azaz a beépített területek, udvarok és egyéb területek adómértéke tekintetében a legjelentősebb növekedése Zsolnán történt 2020-ban, ahol az adó 56%-kal emelkedhetett. Az ipari épületek, az energiaágazatot kiszolgáló épületek, az építőipar, a saját termelés tárolására használt épületek[33] vonatkozásában a legnagyobb növekedést Pozsonyban regisztrálták, ahol a növekedés elérte az 58%-ot. Az egyéb gazdasági célú épületek esetében Kassa végzett az élen 53%-os növekedéssel. Ami a lakóépületekben lévő nem lakás céljára szolgáló helyiségeket illeti, a Nagyszombati kerületben az adó 150%-os emelésre is sor került (Ako vplýva zdaňovanie nehnuteľností na MSP?).[34]

A költségvetési decentralizációval járó változások a helyi önkormányzatok bevételi szerkezetének alakulásában is tükröződtek. Az egy főre jutó ingatlanadóból származó önkormányzati bevételek 2018-ban átlagosan 16%-kal nőttek 2010-hez képest.

| év | ingatlandó- bevétel (ezer EUR) | éves növekedés | Az egyes adók összetétele (EUR) | ||

| telekadó | épít- ményadó | lakások és nem lakóin- gatlanok adója | |||

| 2012 | 304 479 | - | 78 504 | 210 686 | 15 289 |

| 2013 | 316 791 | +4,0 | 81 852 | 218 446 | 16 493 |

| 2014 | 320 452 | +1,2 | 82 923 | 220 930 | 16 599 |

| 2015 | 324 053 | +1,1 | 83 140 | 223 732 | 17 181 |

| 2016 | 336 359 | +3,8 | 86 083 | 232 256 | 18 020 |

| 2017 | 347 899 | +3,4 | 89 288 | 238 210 | 20 401 |

| 2018 | 354 944 | +2,0 | 89 688 | 244 520 | 20 736 |

| 2019 | 364 823 | +2,8 | 100 272 | 244 610 | 19 941 |

| 2020 | 427 911 | -5,46 | 94 800 | 250 915 | 35 230 |

| összesen | 2 669 800 | - | 691 750 | 1 833 390 | 144 660 |

1. táblázat: Az ingatlanadó beszedése és az egyes adófajták részesedése az adó teljes volumenéből. Forrás: Kováčová (2020) i. m. 384.

- 33/34 -

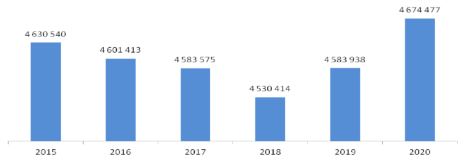

Megállapítható, hogy a 2012 és 2019 közötti időszakban a vagyonadó minden tételében folyamatos növekedés tapasztalható. A vagyonadó-bevételek növekedését nagyrészt a kulcsok emelésével érték el. Mivel az ingatlanadóalapot nem indexálják semmilyen nominális mennyiséghez, a kulcsok rendszeres emelése nélkül az ingatlanadó-bevételek aránya az összes adóbevételen belül fokozatosan csökkenének. Ezért az adóhatóságok rendszeresen frissítik az adóköteles vagyontárgyak egyes típusaira vonatkozó adókulcsokat.

1. ábra: Ingatlanadóbevételek Szlovákiában - valóság és előrejelzés (millió euró). Forrás: Miestne dane a poplatky... i. m. 59.

Az önkormányzatok nem minden a helyi adók által kínált lehetőséget használnak ki. Valamennyi lehetőséget, vagyis a helyi adók teljes körét az önkormányzatok kevesebb mint 10%-a alkalmazza. A különböző régiókban található települések között jelentős különbségek vannak az adónemek alkalmazásában. A legtöbb önkormányzat vagyonadót alkalmaz, amelyet 2020-ban az önkormányzatok 99,9%-a vetett ki. Az ingatlanadót bevezető önkormányzatok legkisebb aránya a kassai régióban van.[35]

3.2. Ebadó

Az ebadó adóalanya (a fent említett törvény 22-29. §-a) az a természetes vagy jogi személy, akinek kutyája van. Az adó alanya a hat hónaposnál idősebb kutya, kivéve a tudományos és kutatási célokra tartott kutyákat, az állatmenhelyeken elhelyezett kutyákat, a speciálisan kiképzett kutyákat,

- 34/35 -

a súlyos fogyatékkal élő polgárok tulajdonában lévő vagy általuk használt kutyákat. Az adó alapja a kutyák száma. Az adó mértékét az önkormányzat általános, kötelező érvényű rendeletben határozza meg euróban, kutyánként és naptári évenként. Az adóhatóság az az önkormányzat, amelynek területén a kutyát tartják. Az adókötelezettség azt a hónapot követő naptári hónap első napján keletkezik, amelyben az eb adókötelessé vált (nyilvántartásba került), és annak a hónapnak az utolsó napján szűnik meg, amelyben az eb megszűnt adókötelesnek lenni. Az adót évente egyszer vetik ki az adóalanynak.[36]

| város | családi ház | lakás | vállalkozás |

| Pozsony | 2,5 - 50 | 3,5 - 67 | 0 - 400 |

| Nagyszombat | 7 - 10 | 7 - 35 | 50 |

| Nyitra | 12 | 35 | 12 |

| Trencsén | 15 - 30 | 6 - 12 | - |

| Zsolna | 5 | 40 | 100 |

| Besztercebánya | 18 | 36 | 36 |

| Eperjes | 40 | 40 | 40 |

| Kassa | 10 | 40 | - |

2. táblázat: Az ebadó mértéke a megyeszékhelyeken 2021-ben (euró). Forrás: Daň za psa: Koľko a kedy sa platí, 2021. https://www.peniaze.sk/dane/2480-dan-za-psa-kolko-a-kedy-sa-plati (2022. 08. 16).

Az ebadót az önkormányzatok 98,5%-a alkalmazza. Kezdetben ezt a helyi adót a kassai régió önkormányzatai használták legkevésbé, csupán az 5 százalékuk, de 2020-ban az ebadót használó önkormányzatok aránya ebben a régióban megegyezik a többi régióéval. Alkalmazásának mértéke igen magas, különösen más helyi adókhoz képest.[37]

Országos szempontból az ebadónak az összes adóbevételből való részesedése a vizsgált időszakban csökkenő tendenciát mutat, annak ellenére, hogy az ebadó-beszedések 2019-ben és 2020-ban nőttek a 2015-2018-as időszakhoz képest. Ennek oka a kutyaadó növekedési indexéhez képest magasabb teljes adóbevétel-növekedési index volt. Az ebadó aránya az összes adóbevételen belül 2015-ben 0,24% volt, míg 2020-ban csak 0,16%. Bár az ebadó 2019-ben és 2020-ban emelkedett, az ebadó részaránya a teljes helyi adóból 2020-ban 1%-ra csökkent, míg 2015-ben az ebadó részaránya a teljes helyi adóból 1,33% volt.

- 35/36 -

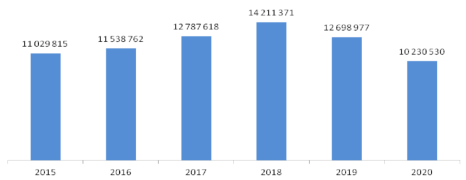

2. ábra: Az ebadóból származó bevételek változása (euró). Forrás: Miestne dane a poplatky. i. m. 73.

A beszedett bevételeket tekintve az ebadó a negyedik legnagyobb helyi adó. Az ábra a 2015-2020-as időszakra vonatkozó ebadó-beszedés áttekintését mutatja be a Szlovák Köztársaság egészére vonatkozóan. Az adó beszedése 2015 és 2018 között csökkenő tendenciát mutatott, amit az is bizonyít, hogy 2018-ban több mint 100 ezer euróval kevesebb adó folyt be, mint 2015-ben. A következő két évben az ebadó beszedésében növekvő tendencia figyelhető meg, amelynek eredményeként a 2020-as évben az ebadó közel 145 ezer euróval nőtt 2018-hoz képest. A növekvő tendencia egyrészt a lakosság megnövekedett érdeklődésének tudható be, hogy nemcsak családi házakban, hanem társasházakban is tartanak kutyát, másrészt a megnövekedett kutyadíj mértékének.

3.3. Közterület-használati adó

A közterület-használati adó (582/2004 sz. törvény 30-36. §-a) az ingatlanadó mellett a második leggyakrabban alkalmazott helyi adó, különösen a városok és a nagyobb települések körében.[38] Tárgya a közterület különleges használata, amely alatt az önkormányzat tulajdonában lévő, nyilvánosan hozzáférhető földterületeket, tereket, járdákat, parkok stb. kell érteni. Különleges használatuk a szolgáltatásnyújtásra, építésre, árusító berendezések, cirkusz, vidámpark és egyéb attrakciók elhelyezésére szolgáló létesítmény, hulladéklerakó helye, jármű állandó parkolása őrzött parkolóhelyen kívül. Az önkormányzat általánosan kötelező érvényű rendeletben határozza meg a közterületnek minősülő helyeket és azok használatának konkrét módjait. Az adóalany az a természetes vagy jogi személy, aki a közterületet használja. Az adó alapja a használt közterület m[2]-ben

- 36/37 -

kifejezett területe, és az önkormányzat határozza meg az adó mértékét euróban, m[2]-enként és naponta, illetve meghatározott kritériumok alapján, például az önkormányzat területén tartott rendezvények idején. Az adókötelezettség a közterület különleges használatának megkezdésekor keletkezik és a közterület különleges használatának megszűnésekor szűnik meg.

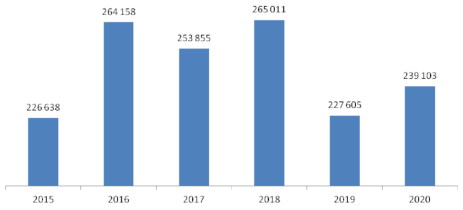

3. ábra: A közterület-használati adóból származó bevételek változása (euró). Forrás: Miestne dane a poplatky... i. m. 82.

Szlovákiában átlagosan a települések 39%-a vet ki adót a közterület-használatra, ám a régiók között nagy különbségek vannak. Ezt a helyi adót leginkább a Pozsonyi Kerületben alkalmazzák, ahol a települések 80%-a alkalmazza. Ezzel szemben az Eperjesi Kerület önkormányzatai vetik ki a legritkábban, ahol az önkormányzatok mindössze 20%-a alkalmazza.[39]

3.4. Szállásadó

A szállásadó (582/2004 sz. törvény 37. - 43. §-a) a Polgári Törvénykönyv által szabályozott szállásadói szerződés alapján a szálláshely-szolgáltató létesítményben történő ideiglenes szállás díjazásáért fizetendő helyi adó. Ez lehet szálloda, vizi járművön kialakított szálláshely (botel), hostel, vendégház, apartman, gyógyfürdő, természetes gyógyfürdő és gyógyszálló, turistaszálló, nyaraló, egyéni üdülésre szolgáló épület, faház, bungaló, kemping, minitábor, kemping, családi ház, apartmanházban lévő lakás, családi házban lévő lakás vagy több célt szolgáló épület. Az adófizető az a természetes személy, akit ideiglenesen elszállásolnak egy ilyen létesítményben. Az adót az adóalany, a szálláshely üzemeltetője szedi be és fizeti

- 37/38 -

be az adóhatóságnak. Az adóhatóság az az önkormányzat, amelynek területén a szálláshely található. Az önkormányzat határozza meg az adófizető bejelentési kötelezettségének részleteit és határidejét, a bizonylatok nyilvántartásának mértékét és módját, az adó beszedésének módját, az adó megfizetéséről szóló igazolás részleteit, az adó önkormányzathoz történő befizetésének határidejét és módját, valamint az adómentességeket és kedvezményeket.

A szállás utáni adó egy általánosan kivetett helyi adó, amelyet Szlovákiában minden városnak és településnek joga van kivetni, de a beszedése végső soron csak azokban a településekben hatékony, amelyek fejlett turizmussal rendelkeznek, van ideiglenes szállást kínáló szállodájuk, panziójuk. A törvény 40. cikkelye szerint a szállás adóját személyenként és éjszakánként euróban kell kifejezni. Ugyanakkor az önkormányzatnak jogában áll az adómértéket a település különböző részei számára eltérően megállapítani. Ebből az adóból származó bevétel elenyésző a többi helyi adóból származó bevételhez képest. A szóban forgó adó pozitív hatással lehet a helyi gazdaságra.[40]

A szállásadót elsősorban a Zsolnai Kerület önkormányzatai alkalmazzák, 57%-ban. A szlovákiai átlag az önkormányzatok kevesebb, mint 30%-a, és a legritkábban az Eperjesi és a Kassai Kerület önkormányzatai használják ezt a helyi adót.[41]

4. ábra: A szállásadóból származó bevételek változása (euró). Forrás: Miestne dane a poplatky. i. m. 85.

Ezen helyi adó annyiban különleges, hogy nem a helyi lakosokat és vállalkozókat terheli, hanem a településre látogatókat. A szállásadót nem alkalmazó településeknek versenyelőnyük van a vendégéjszakák költségei tekintetében,

- 38/39 -

bár a teljes költséghez képest elhanyagolható. Ez a versenyelőny különösen hosszabb tartózkodás esetén lehet jelentősebb.

3.5. A kereskedelmi automatákra kivetett adó

Az önkormányzat adót vethet ki az olyan automatákra (582/2004 sz. törvény 44-51. §-a), amelyek ellenszolgáltatás fejében árukat adnak ki, kivéve a tömegközlekedési jegyeladó automatákat, és a nyilvánosság számára nyitva álló helyeken vannak elhelyezve.[42] Az adóalany a gép üzemeltetője, és az adót a gépek száma után kell megfizetni. A díjat az önkormányzat határozza meg automatánként és naptári évenként euróban, vagy meghatározott kritériumok szerint eltérő mértékben. Az adókötelezettség annak a naptári hónapnak az első napján keletkezik, amelyben az automatát üzembe helyezik, és annak a hónapnak az utolsó napján szűnik meg, amelyben az automatát üzemletetésből kivonják. Az önkormányzat általános kötelező érvényű rendeletben határozza meg a bizonyító erejű nyilvántartások körét és vezetésének módját, az automaták azonosításának módját, az adómentességeket és kedvezményeket. A törvény nem határozza meg egyértelműen, hogy az automaták milyen konkrét árukat adnak ki, és nem írja elő a kiadott árukért való fizetés módját sem.[43]

5. ábra: A kereskedelmi automaták adójából származó bevételek változása (euró). Forrás: Miestne dane a poplatky... i. m. 87.

- 39/40 -

Az automatákra kivetett adó a legritkábban kivetett helyi adó. Átlagosan az önkormányzatok alig 8%-a alkalmazza. A legnagyobb arányban a Pozsonyi Kerületben, az önkormányzatok több mint 32%-a, a legritkábban az Eperjesi Kerületben, az önkormányzatok kevesebb mint 4%-a.[44]

3.6. A nem szerencsejáték-automatákra kivetett adó

A nem szerencsejáték-automatákra kivetett adót az olyan játékgépek után kell fizetni, amelyeket a nyilvánosság számára nyitva álló helyiségekben díjazás ellenében indítanak vagy üzemeltetnek, és amelyek nem adnak ki nyereményt. Ezek lehetnek elektronikus számítógépes játékgépek, mechanikus vagy elektronikus gépek, nyerőgépek és egyéb szórakoztató játékeszközök. A helyi adókról, valamint a települési hulladék és az építési kis hulladék helyi adójáról szóló 582/2004. sz. törvény 52-59. §-a szerint a játékgép közterületen történő elhelyezése és üzemeltetése az adó kivetésének és megfizetésének feltétele.

A nem szerencsejáték-automaták, illetve az automaták adója és a közterület-használati adó a Szlovák Köztársaság önkormányzatai adóbevételeinek teljes szerkezetét tekintve csak a töredéket jelenti. A kistelepülések 2017-ben nem vetettek ki ilyen adókat.[45] Bizonyos esetekben azonban, ha a településen vannak játéktermek, bárok, az ilyen típusú adók jelentősebb bevételi forrást jelenthetnek a helyi önkormányzatok számára.

2020-ban a szlovákiai önkormányzatok átlagosan kevesebb mint 12%-a alkalmazta a nem szerencsejáték-automatákra kivetett adót, a legnagyobb arányban a Pozsonyi, Nagyszombati és a Zsolnai Kerületben. Alkalmazása az elmúlt 5 évben jelentősen csökkent, 2015-ben az önkormányzatok csaknem 20%-a alkalmazta, különösen Nyugat-Szlovákiában.[46] Ez azt jelenti, hogy ennek a helyi adónak a jelentősége fokozatosan csökken.

- 40/41 -

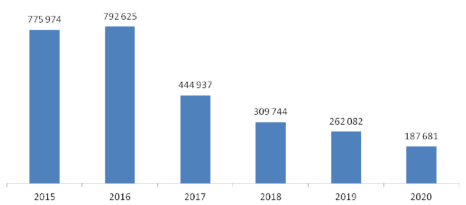

6. ábra: A nem szerencsejáték automatákra kivetett adóból származó bevételek változása (euró). Forrás: Miestne dane a poplatky... i. m. 87.

3.7 A gépjárművek történelmi városrészbe való behajtásáért és ott tartózkodásáért kivetett adó

Az adó (582/2004. sz. törvény 60-66. §-a) kivetésének feltétele, hogy településen legyen történelmi városrész. Helyileg az az önkormányzat illetékes, amelynek területén ilyen hely (városmag) található. Az adóalany a gépjármű tulajdonosa. Az adó tárgya a járműnek a város történelmi városrészbe való behajtása és ott tartózkodása, amelyet az önkormányzat általános és kötelező érvényű rendeletben határoz meg. Az adót minden egyes napra veti ki, amikor a járművet az adott területen hagyják, és az önkormányzat meghatározott szempontok szerint eltérően is megállapíthatja, vagy átalányadóként különböző időtartamra is meghatározhatja. A közterület-használati adóhoz hasonlóan az adóalany köteles bejelenteni az adóhatóságnak, ha gépjárművel kíván a város történelmi részébe behajtani és ott tartózkodni.[47] Az önkormányzat állapítja meg az értesítési kötelezettség elemeit, az adó esetleges mentességeit vagy kedvezményeit.

- 41/42 -

7. ábra: A történelmi városrészbe való behajtásért kivetett adóból származó bevételek változása (euró). Zdroj: Miestne dane a poplatky...i. m. 90.

3.8. A nukleáris létesítményekre kivetett adó

A nukleáris létesítményekre kivetett adót (582/2004. sz. törvény 67-76. §-a) kizárólag azok a települések vetik ki, amelyeket nukleáris létesítmények találhatók. Szlovákiában ilyen kettő van, Apátszenmihály és Mohi. Az önkormányzat általános kötelező érvényű rendeletben állapítja meg a településnek az adókulcs és az adó alóli mentességek meghatározására irányadó övezetbe való besorolását. Az adóalanynak nukleáris létesítmény üzembe helyezésére vagy villamosenergia-termelésre szolgáló nukleáris létesítmény üzemeltetésére vonatkozó engedély birtokosának kell lennie. Az adó tárgya olyan nukleáris létesítmény, amelyben egy atomreaktorban hasadási reakció zajlik és villamos energiát állítanak elő. Az adó alapja a település kataszteri területének m[2]-ben kifejezett területe, amely a Szlovák Köztársaság Nukleáris Felügyeleti Hivatala által jóváhagyott nukleáris létesítmény veszélyességi területén fekszik. Az adó mértékét a helyi adókról szóló törvény határozza meg a település beépített területének vagy településrészének a nukleáris létesítménytől való távolságától függően. Az adókötelezettség a létesítmény próbaüzemének megkezdésekor keletkezik, és a létesítményben történő villamosenergia-termelés végleges megszűnésének napján szűnik meg. A bejelentési kötelezettség az adókötelezettség keletkezésére és megszűnésére egyaránt vonatkozik.

- 42/43 -

8. ábra: A nukleáris létesítményekre kivetett adóból származó bevételek változása (euró). Forrás: Miestne dane a poplatky... i. m. 92.

4. Helyi adók jelentősége Szlovákiában

A helyi adók szerepe, mértéke folyamatosan változik. A nem szerencsejáték automatákra kivetett adó a vizsgált időszakban veszített jelentőségéből, bevétele a 2015. évi 776 ezer euróról 2020-ra 188 ezer euróra csökkent, ami több mint 75%-os csökkenést jelent. További helyi adók, amelyek bevételei szinte elhanyagolhatóak, az automatákra kivetett adó és a történelmi belvárosba való belépésre kivetett adó. Ezek az adók a vizsgált időszakban nem mutattak jelentős ingadozást, ugyanakkor bevételeik nem gyakorolnak jelentős hatást az önkormányzat gazdaságára. Ezért megfontolandó, hogy e három helyi adó milyen mértékben hatékony, és hogy van-e értelme az önkormányzatoknak kivetni őket.

Szlovákiában a helyi adókat jelentős regionális különbségek jellemzik. A fő különbségek közé tartozik, különösen az ingatlanadók esetében, az adóalapok sokfélesége, valamint az adóztatási hatáskörökhöz való hozzáférés, azaz a helyi adókulcsok megállapításának, illetve emelésének lehetősége. Az adókulcsok nyugaton, illetve a városokban magasabbak, mint keleten és a vidéki településeken.[48]

Az egy főre jutó helyi adók esetében Nyugat-Szlovákia járásai járnak az élen. Közép-Szlovákiában a legmagasabb értékek a Garamszentkereszti, és a Besztercebányai járásokban vannak. Az ország keleti részén csak az Kassai és Nagymihályi járás községei vannak az átlag felett.

- 43/44 -

Az ingatlanadó kivetésével és beszedésével, valamint az ingatlanadó fajtáival (telekadó, építményadó, lakásadó stb.) foglalkozó jogszabályok átfogóan kidolgozottak. A többi adó, mivel nem határozzák meg pontosabban a részleteit, nagyobb szabadságot biztosít az önkormányzatnak a beszedésükben. A kisebb települések kevesebb helyi adót vetne ki, mint a városokban. Cíbik szerint[49] a különféle helyi adókat alkalmazó városok esetében a helyi adók aránya az összes adóbevételen belül magasabb, mint a települések esetében.

Meg kell még említeni az építési hulladék utáni helyi díjat. Ez nem felel meg az adófizetés meghatározó jellemzőinek. A településen lévő ingatlanok használata vagy birtoklása során keletkező települési hulladék kezelésének ellentételezéseként fizetik. A díjból származó bevétel a települési hulladék és az építési "kis" hulladék gyűjtésének, elszállításának és kezelésének fedezésére és biztosítására van meghatározva.[50] Az önkormányzatok nem használják ki kellőképpen a kommunális hulladék és az építési kis hulladékok begyűjtési díját, amely nem elegendő a hulladékgazdálkodás költségeinek fedezésére. Szlovákia egészét tekintve a költségek negyede hiányzik, vagy a díjnak egyharmaddal magasabbnak kellene lennie, hogy fedezze az önkormányzat e vonatkozású költségeit.

A fejlesztési díj bevezetésének célja az ingatlanfejlesztésbe történő beruházások finanszírozása, ami a közszolgáltatások nyújtásának magasabb költségeivel jár.[51] Az ingatlanok hitelképességének javítása céljából a befektető által indukált vagy kapcsolódó beruházások társfinanszírozásának különböző formái léteznek világszerte az állami beruházásokból származó ingatlanok hitelképességének javítása érdekében. Az ilyen díj bevezetésének oka az önkormányzat és a befektető közötti kapcsolatok világos szabályainak meghatározása, a feltételes és indukált beruházások megvalósításához szükséges források növelése.[52] A helyi fejlesztési díj az önkormányzati ingatlanokon végzett építési tevékenységeket terheli, mégpedig akkor, ha az építkezés megvalósítása új vagy további alapterületet hoz létre az épület föld feletti részén.

- 44/45 -

2020-ban a helyi adók és illetékek az önkormányzatoknak 653,3 millió euró bevételt hoztak, amelynek 65,5%-át az ingatlanadóból származó bevételek teszik ki. Az egyéb helyi adók és illetékek után következik a kommunális hulladékadó 26,9%-os részesedéssel, a helyi fejlesztési díj 3,0%-os részesedéssel és a szállásadó 1,7%-os részesedéssel.[53] Az ingatlanadó a legfontosabb helyi adó, és megállapítható, hogy a többi helyi adó csak kiegészítő vagy korlátozott költségvetési jelentőséggel bír.

| adónem | települések | bevétel (millió EUR) | ||||

| száma | 2016 | 2017 | 2017 | 2018 | 2020 | |

| ingatlanadó | 2 852 | 333,4 | 347,9 | 354,9 | 364,9 | 427,7 |

| ebadó | 2 878 | 4,6 | 4,6 | 4,5 | 4,6 | 4,7 |

| közterület-használati adó | 1 202 | 11,5 | 12,8 | 14,2 | 12,7 | 10,0 |

| szálásadó | 944 | 12,3 | 14,5 | 15,0 | 16,2 | 11,1 |

| kereskedelmi automaták | 223 | 0,3 | 0,2 | 0,3 | 0,3 | 0,2 |

| adója | ||||||

| nem játékautomaták díja | 426 | 0,8 | 0,5 | 0,3 | 0,2 | 0,2 |

| gépjárművek történelmi | 10 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| városrészbe való | ||||||

| behajtásáért és ott- | ||||||

| tartózkodásáért kivetett | ||||||

| adó | ||||||

| nukleáris létesítmények | 209 | 3,8 | 3,8 | 3,8 | 3,8 | 3,8 |

| adója | ||||||

| kommunális | 2 927 | 152,1 | 156,7 | 158,0 | 157,1 | 175,7 |

| szemétszállítási díj | ||||||

| helyi fejlesztési díj | 98 | - | 2,6 | 13,1 | 14,4 | 19,5 |

| összesen | - | 522,1 | 543,9 | 564,4 | 574,4 | 653,3 |

| éves változás (%) | - | - | 4,2 | 3,8 | 1,8 | 13,7 |

3. táblázat: A helyi adóval és illetékkel kivető települések száma 2020-ban és az összes helyi adóbevétel alakulása 2016-2020-ban. Forrás: Miestne dane a poplatky . i. m. 46.

Szlovákiában összesen 2927 település található. A 3. számú táblázat alapján látható, hogy szinte a teljes körük él a helyi adó kivetésének lehetőségével.

- 45/46 -

5. Az ingatlanadó reformja

Szlovákiában az ingatlanadók szerepe nemzetközi összehasonlításban alacsony, de az ország összes adóbevételéhez viszonyítva is. Az OECD kimutatása alapján Szlovákiában a GDP 0,5 százalékát teszik ki az ingatlanadók, míg az OECD-országok átlaga a GDP 2%-a, sőt, az Európai Unió 15 alapító államában ez arány GDP 2,2%-a.[54] Szlovákiában a vagyonadók 2017-ben a GDP mindössze 0,4 százalékát jelentik, míg az uniós átlag a GDP 1,6%-a volt.[55] Ám Szlovákia növeli a vagyonadót az önkormányzatok saját forrásainak megerősítése és a világjárvány okozta hiányok kompenzálása érdekében, tehát az ingatlan- és vagyonadók szerepének erősödésére lehet számítani.

A Szlovákia Pénzügyminisztériuma szerint Szlovákia sok esetben olyan adókra támaszkodik, amelyek nem mozdítják elő kellőképpen a gazdasági növekedést.[56] Az adóösszetételben a változások célja, hogy növeljék a munkavállalás és a foglalkoztatás ösztönzését, különösen az alacsony jövedelműek és a tartósan munkanélküliek számára. Elméletileg a jobb jövedelempozícióval bíróknál magasabb, a kevésbé tehetőseknek pedig alacsonyabb adót kellene fizetniük. A tervek szerint az ingatlanokra kivetett ingatlanadók mértéke a jövőben jelentősen emelkedni fog, és várhatóan központosítottabbá válik. Jelenleg az adóalap az ingatlan alapterülete. Tény, hogy ez az adó a lakosság körében népszerűtlen, mivel sok alacsony jövedelmű ember (különösen a nyugdíjas) él nagy alapterületű házban. Ezen változtatni szeretnének. Az értékelv alapú adóztatás bevezetése biztosíthatná az adóterhek pénzügyi szempontból célszerűbb elosztását a vagyoni csoportok között.[57] A kormány a számítási rendszer jelentős felülvizsgálatát tervezi, és be kívánja vezetni az értékalapú progresszív adóztatást. A drágább és fényűzőbb ingatlanokért többet kellene fizetni. A kérdés az, hogy mit ért az állam luxus alatt, és hogyan fogja meghatározni a szabályokat? A rendszer adatigényes, az idő múlásával

- 46/47 -

folyamatosan változik. Ezen segíthetnének az ún. ingatlanár-térképek. Az ártérképek azonban bizonytalanok, mivel sok településen alacsony az ingatlanforgalom. Másrészt a piaci árak becsléssel történő meghatározása hibák kockázatát hordozza magában. Az ingatlanadók reformja ezért nagyon nehéz feladat lesz.

6. Zárszó

A koronavírus okozta válság az Európai Unió valamennyi országában, így Szlovákiában jelentősen rontotta az önkormányzatok gazdálkodását. Összkiadásaik mintegy 200 millió euróval nőttek.[58] A pandémia elmúlásával az önkormányzatok helyzete nem tud javulni. 2022 tavaszától az Ukrajnából érkező menekültek fogadása az önkormányzatok feladata. Az önkormányzatok azonban elégedetlenek, mivel a Belügyminisztérium nem ad utasításokat azzal kapcsolatban, miként kell eljárni. A menekültek fogadása és ellátása Szlovákiában az önkormányzatok feladata,[59] de ennek anyagi vetületét az állam átvállalja.

Az önkormányzatok legjelentősebb problémája azonban az áremelkedések okozta kiadásnövekedés. Ezidáig mintegy 50 millió euróval nőttek az energiaköltségek a 2021. évhez képest. Komoly problémák vannak az oktatásügy területén. Szlovákiában az alap- és középfokú iskolák megyei fenntartásúak, a megyei kiadások 40%-a az iskolaügyhöz kötődik. Az Oktatási Minisztérium 30 millió euróval ellensúlyozza az energia árak növekedését.[60] Az infláció hatása 2022-ben hangsúlyosabb lesz. Az adóalapok többnyire emelkednek, így az adóbevételek várhatóan 13%-kal haladják meg a tavalyi értéket.[61]

Jelenleg a szlovákiai önkormányzatok helyzete nem könnyű. A legnagyobb probléma a nehezen befolyásolható külső tényezők hatása. A 2022. október 29-i önkormányzati választások javíthatnak a helyzeten. ■

JEGYZETEK

[1] A kutatás a besztercebányai Bél Mátyás Egyetem, a Pozsonyi Közgazdaságtudományi Egyetem és a Nemzeti Közszolgálati Egyetem Széll Kálmán Állampénzügyi Kutatóműhelyének és a Károli Gáspár Református Egyetem Gazdaságelméleti és Módszertani Tanszékének kooperációjában készült.

[2] Aničić, Jugoslav - Jelić, Miloje - Đurović, Jasminka, M.: Local Tax Policy in the Function of Development of Municipalities in Serbia. Procedia - Social and Behavioral Sciences, 2016, 221, 262-269.

[3] Popoviċ, Dejan - Iliċ-Popov, Gordana: Ekonomija oporezivanja i poresko pravo. Beograd, Pravni fakultet Beograd i Ekonomski institut, 1995.

[4] Babčák, Vladimír: Slovenské daňové právo. Bratislava, EPOS, 2012, 670.

[5] Poliak, Ladislav: Daňová politika obcí ako nástroj regulácie rozvoja územia. Dizertačná práca. Banská Bystrica, Ekonomická fakulta UMB, 2017. 1-228.

[6] Kubincová, Soňa: Viazanosť Slovenskej republiky Európskou chartou miestnej samosprávy vo veciach miestnych daní. Výzvy vo verejnej správe. Bratislava, Central European Education Institute, 2019, 20-28.

[7] Aničiċ-Jeliċet-Đuroviċ i. m. 262-269.

[8] A magyarországi kutatásokban felértékelődő terület a közép-európai térség közigazgatási rendszereinek összehasonlító elemzése. Lásd például: Rixer, Ádám: Academic associations in the field of administrative sciences in Central and Eastern Europe, or what could be the medium-term objectives of the newly established Central and Eastern European Society for Administrative Sciences? Institutiones Administrationis - Journal of Administrative Sciences, 2022, 2 (1), 171-187. Jelen tanulmány is ezen irányhoz kíván igazodni.

[9] Poliak i. m. 1-228.

[10] Baskaran, Thushyanthan: Identifying local tax mimicking: administrative borders and a policy reform (Center for European, Governance and Economic Development Research. Vol. 157.). Göttingen, Georg August Universität, 2013, 1-54. https://papers.srn.com/sol3/papers.cfm?abstract_id=2281493 (2022. 07. 02).

[11] Kitchen, Harry: Local Taxation In Selected Countries: a Comparative Examination. Working Paper, 2004 (5), IIGR, Queen's University, 1-26.

[12] Papcunová, Viera - Hudáková, Jarka: Changes in Local Tax Systems at Local Self-government Level after 1989 in the Slovak Republic. In: Dušek, Jiří (ed.): Kauzalita rozvoje obcí a regionů z pohledu integračních procesů, daňové politiky a cestovního ruchu. České Budëjovice, Vysoká škola evropských a regionálních studií, 2019, 26-34.

[13] Aničič-Jeličet-Đurovič i. m. 262-269.

[14] Kitchen i. m. 1-26.

[15] Šimončiková, Anna: Miestne dane ako jeden z atribútov samosprávy. Doktori értekezés, Banská Bystrica, Univerzita Mateja Bela, 2017.

[16] Fjeldstad, Odd-Helge - Chambas, Gérard - Brün, Jean-Francoise: Local government taxation in Sub-Saharan Africa: a review and an agenda for research. CMI Working Paper WP, 2014/2, 1-38.

[17] Holm-Hadülla, Fédéric: Fiscal equalization and the tax structure. Regional Science and Urban Economics. 2020, 8(C), 1-19.

[18] Bird, Richard. M. - Slack, Enid: Land and Property Taxation: a Review. In World Bank Group. 2002 http://www1.worldbank.org/publicsector/decentralization/June2003Seminar/LandPropertyTaxation.pdf (2022. 10. 02)

[19] Cohen, J. Maurie: Reforming local public finance to reduce resource consumption: the sustainability case for graduated property taxation. Sustainability Science, 2019, 14 (2), 289-301.

[20] 0/2020. (IV. 21.) Korm. rendelet és 319/2021. (VI. 9.) Korm. rendelet, valamint 2021. évi XCIX. törvény.

[21] 639/2020. (XII. 22.) Korm. rendelet és 2021. évi CXXXI. törvény.

[22] 2021. évi XCIX. törvény.

[23] 2020. évi LX. törvény.

[24] 479/2020. (XI. 3.) Korm. rendelet és 2021. évi I. törvény.

[25] 135/2020. (IV. 17.) Korm. rendelet és 2020. évi LIX. törvény.

[26] https://cenastatu.sme.sk (2022. 09. 02)

[27] Bujňáková, Mária. et al.: Dane a ich právna úprava v Slovenskej republike v kontexte daňovej politiky EÚ. Košice, Univerzita Pavla Jozefa Šafárika, 2015, 1-355.

[28] Vartašová, Anna - Červená, Karolína: Views on Quality of Tax Regulation in the Slovak Republic (Focused on Real Property Taxation). Praha, Leges, 2019, 1-93.

[29] Cíbik, Lukáš: Miestne dane na úrovni slovenských krajských miest. In: Interpolis 2020. Banská Bystrica, Belianum, 2020, 460-469.

[30] Kováčova, Eleonóra: Výber miestnych daní a poplatkov v sledovanom období rokov 2012-2019. In: Interpolis 2020. Banská Bystrica, Belianum, 2020, 381-388.

[31] Rigová, Zuzana - Flaška, Filip - Kološta, Stanislav: Regionálne diferenciácie príjmov miestnych samospráv z daní z nehnuteľností podľa NUTS3 a LAU1. In: Interpolis 2020. Banská Bystrica, Belianum, 2020, 389-399.

[32] Kováčová i. m. 381-388.

[33] Beleértve a saját adminisztrációra szolgáló épületeket is.

[34] Ako vplýva zdaňovanie nehnuteľností na MSP? http://monitoringmsp.sk/2021/05/03/ako-vplyva-zdanovanie-nehnutelnosti-na-msp/ (2022. 01. 02).

[35] Miestne dane a poplatky... i. m. 229.

[36] Bübeníková, Irena: VZN o dani z nehnuteľností na rok 2015 po novelách zákona. Verejná správa, 2014, 69 (12-13), 10-15.

[37] Miestne dane a poplatky...

[38] Poliak i. m. 1-228.

[39] Miestne dane a poplatky... , i. m.

[40] Poliak i. m. 1-228.

[41] Miestne dane a poplatky... i. m.

[42] Elsősorban élelmiszereket, kávét, üdítőt áruló automatákról van szó.

[43] Bubeníková, Irena: Zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady. Poradca, 2013, 18 (9), 7-187; Bubeníková (2014) i. m. 10-15.

[44] Miestne dane a poplatky... i. m.

[45] Šimončíková i. m.

[46] Miestne dane a poplatky... i. m.

[47] Maková, D.: Miestna daň za vjazd a zotrvanie motorového vozidla v historickej časti mesta Banská Bystrica. Reflexie teórie a praxe na otázky miestnych daní. Ostrowiec Šwiętokrzyski, College of Business and Entrepreneurship, 2019, 85-91.

[48] Liptáková, Katarína - Rigová, Zuzana - Flaška, Flaška: Ekonomické a priestorové aspekty miestneho zdaňovania. Praha, Leges, 2021, 1-98.

[49] Cíbik, Lukáš: Financovanie komunálnej samosprávy. In: Komunálna samospráva na Slovensku optikou verejnej politiky. Trnava, Univerzita sv. Cyrila a Metoda, 2019, 38-50.

[50] Cíbik (2019) i. m. 38-50.

[51] Sopkuliak, Andrej: Priestorové súvislosti v príjmoch a výdavkoch miestnej samosprávy na Slovensku. In Geografický časopis, 2017, 69 (2), 167-186.

[52] Ninizňanský, Viktor: Odporúčania pre úpravu financovania miestnej samosprávy. Piešťany, Komunálne výskumné a poradenské centrum, 2016. http://www.komunal.eu/images/2016/Odpor%C3%BA%C4%8Dania_pre_%C3%BApravu_flnnacovania_miest-nej_samospr%C3%A1vy.pdf (2022. 07. 09).

[53] Miestne dane a poplatky... i. m. 92.

[54] Bób, Juraj: Vlastníctvo nehnuteľností a majetkové dane. Nehnutel'nosti a Bývanie, 3854. https://www.stuba.sk/buxus/docs/stu/ustavy/ustav_manazmentu/ (2022. 09. 14.)

[55] SITA, Od roku 2022 by sa mala menej zdaňovať práca a viac spotreba a majetok. https://www.srovpraxi.sk/33/od-roku-2022-by-sa-mala-menej-zdanovat-praca-a-viac-spotre-ba-a-majetok-uniqueiduchxzASYZNbZPksWr5xNIISuBWr8Gy3Uyn76gECBhqo/ (2022. 09. 14.)

[56] Tasr, Heger: Na to, aby sa SR stala modernou a úspešnou, potrebuje reformy. Dostupné na https://www.teraz.sk/ekonomika/eheger-na-to-aby-sa-slovensko-stalo/497973-clanok.html (2022. 09.13.)

[57] Vlachynský, Martin: Kto zaplatí vyššiu daň z bývania. https://index.sme.sk/c/22629616/kto-zaplati-vyssiu-dan-z-byvania.html (2022. 09. 14.)

[58] https://euractiv.sk/section/ekonomika-a-euro/news/vydavky-rastli-prijmy-klesa-li-europske-samospravy-pre-pandemiu-prisli-o-180-miliard/ (2022. 09. 23.).

[59] https://www.webnoviny.sk/stat-opat-zlyhava-samospravy-kritizuju-mikulca-za-cha-os-pri-riadeni-uteceneckej-vlny-z-ukrajiny/ (2022. 09. 23.).

[60] https://www.mfsr.sk/sk/media/tlacove-spravy/boj-energetickou-krizou-uvolnuje-me-30-milionov-eur-regionalne-skoly.html (2022. 09. 23.).

[61] https://www.tyzden.sk/politika/85483/samosprava-cvalajuca-inflacia-taha-danove-pri-jmy-vysoko-nasledovat-budu-vydavky-vsetkeho-druhu/ (2022. 09. 23.).

Lábjegyzetek:

[1] A szerző egyetemi docens, Bél Mátyás Egyetem, Besztercebánya, Szlovákia.

[2] A szerző egyetemi adjunktus, Pozsonyi Közgazdaságtudományi Egyetem, Szlovákia.

[3] A szerző egyetemi tanár, KRE ÁJK, NKE ÁNTK.