E tanulmány figyelemmel kíséri a helyi önkormányzatok lakásgazdálkodásának alakulását az önkormányzati rendszer létrejöttétől 2020-ig. Vizsgálja a vagyonátadást követő vagyonfelélések okait. Foglalkozik azzal a témával, hogy a nemzeti vagyon védelmének rendszere hogyan hatott a lakásgazdálkodásra. Végül górcső alá veszi az aktuális kérdéseket és javaslatokat fogalmaz meg a jövőt illetően.

A helyi önkormányzatok gazdasági önállóságának elengedhetetlen feltétele, hogy feladataik ellátásához megfelelő vagyonnal rendelkezzenek. A magyar önkormányzati rendszer létrejöttekor a helyi önkormányzatok jelentős vagyon tulajdonosai lettek, melynek számottevő részét képezte a tanácsi vagyonkezelésből önkormányzati tulajdonba került bérlakásállomány. A vagyon átadása az egyes állami tulajdonban lévő vagyontárgyak önkormányzati tulajdonba adásáról szóló 1991. évi XXXIII. törvény (a továbbiakban: Vátv.) rendelkezései alapján történt.

A vagyonátadás rendkívül differenciálta a helyi önkormányzatok vagyoni helyzetét, a kevés vagyonnal rendelkezők komoly anyagi problémákkal néztek szembe.[1] A feladatfinanszírozás rendszere ebben az időben forrásorientált volt. A vagyonátadást követően elkezdődött a lakásvagyon privatizációja, amely abban az időszakban leginkább a forráshiányos gazdálkodás fedezetének előteremtését szolgálta.[2]

A lakások és helyiségek bérletére, valamint az elidegenítésükre vonatkozó 1993. évi LXXVIII. törvény (a továbbiakban: lakástörvény) 1994. január 1-jétől hatályos. A lakástörvényből - az 1994. március 31-gyel történő módosítást is figyelembe véve - a lakásvagyon privatizációja, állományának alakulása szempontjából három releváns terület említhető.

Az első a jelenleg is módosítás nélkül hatályban lévő 62. § (1) bekezdés, amely szerint az önkormányzat az egykori tanácsi lakások elidegenítéséből származó - meghatározott költségtételekkel csökkentett - teljes bevételt a számláját vezető pénzintézetnél elkülönített számlán köteles elhelyezni.

A második a lakástörvény vételi jogot biztosító, 2006. március 31-ig hatályos 45. §-a, amely alapján - a törvényben meghatározott kivételektől eltekintve - a határozatlan időre bérbe adott önkormányzati lakásra vételi jog illette meg a bérlőt, bérlőtársakat és a társbérlőt, valamint azok egyenesági rokonait és örökbe fogadott gyermekét (továbbiakban: bérlő), amellyel 1994. március 31-től számított egy évig lehet élni.

A harmadik lényeges rendelkezés a lakástörvény jelenleg is hatályos 26. § (1) bekezdése, amely alapján önkormányzati lakás esetén a bérbeadó a határozatlan időre szóló szerződést abban az esetben mondhatja fel, ha egyidejűleg a bérlő részére cserelakást ajánl fel ugyanazon a településen - a fővárosban a főváros területén - bérleti jogviszony létesítésére. A lakástörvény lakásbérlet folytatására vonatkozó 32. §-ának rendelkezései még nehezebbé teszik a határozatlan időre szociális alapon kiadott, lelakott lakásoktól és a nem fizető bérléktől való szabadulást.

Az ismertetett rendelkezések - tehát az elkülönített számla vezetésének kötelezettsége, a vételi jog biztosítása, továbbá a cserelakás biztosításának kötelezettségére vonatkozó rendelkezés - jelentős hatással voltak a helyi önkormányzatok lakásgazdálkodására a vizsgált időszakban, melyet az előző kettő esetében az Állami Számvevőszék vizsgálatai is alátámasztottak.

Az Állami Számvevőszék a helyi önkormányzatoknak bérlakásépítésre és korszerűsítésre juttatott pénzügyi támogatások ellenőrzéséről szóló V-1004-28/2003 iktatószámú jelentése szerint a lakásértékesítési bevételeknek az önkormányzatok csak egy része nyitott külön számlát, és a bevételek egy részét vagy egészét nem a törvényben meghatározott célokra használta fel. A jogi szabályozás a hivatkozott rendelkezés megszegéséhez nem kapcsolt jogkövetkezményt, így az nem gátolta a helyi önkormányzatok vagyonfelélését a lakásvagyon tekintetében. A módosítással a vételi jog biztosítása felgyorsította a lakásvagyon privatizációját, különösen 1994-ben és 1995-ben, mivel a vételi joggal a törvényi rendelkezés hatálybalépésétől számított egy évig lehetett élni.[3]

A lakásprivatizációban az említett időszakban tehát szerepe volt még a forráshiány fedezetének biztosításán túl a törvényhozó által a vételi jog biztosításával a bérlők lakástulajdonhoz való juttatása szándékának, illetve annak, hogy a bérbeadó önkormányzatok a határozatlan idejű szerződések esetében szabadulni akartak a lelakott lakásoktól és a nem fizető bérlőktől. Ez utóbbi esetben - a lakástörvény cserelakásra és a bérleti jog folytatására vonatkozó rendelkezéseit figyelembe véve - gyakran egyetlen megoldás volt: a lakás elővásárlási joggal rendelkező bérlője részére történő, piaci ár alatti értékesítés.[4]

Az ezekből adódó vagyonfelélést a törvényhozó a lakásprivatizációból származó bevételek külön számlán való vezetése kötelezettségének bevezetésével próbálta gátolni, ami azonban nem váltotta be a hozzá fűzött reményeket, mivel megszegésükhöz a jogalkotó nem kapcsolt jogkövetkezményt.

A helyi önkormányzatok lakásgazdálkodásában az 1990-től 2010-ig terjedő időszak a folyamatos vagyonfelélést jelentette. A folyamatot csak kismértékben tudta ellensúlyozni a 2002-es év, amikor a Belügyminisztérium pályázata révén a sikeresen pályázó önkormányzatoknak lehetőségük volt bérlakásállományuk növelésére.

- 19/20 -

Az új közjogi szabályozási rendszerben, az Alaptörvény megalkotását és elfogadását követően került sor a nemzeti vagyon védelmi rendszerének kiépítésére, az ezzel kapcsolatos kodifikációra.[5]

A nemzeti vagyonról szóló 2011. évi CXCVI. törvény (továbbiakban: Nvtv.) 5. § (1) bekezdése szerint a helyi önkormányzat vagyona törzsvagyon vagy üzleti vagyon lehet. Az Nvtv. a törzsvagyonról kategorikusan rendelkezik, az üzleti vagyon fogalmát azonban csak negatív módon határozza meg, vagyis üzleti vagyonba tartoznak azok a vagyonelemek, melyek nem tartoznak a törzsvagyonba.[6]

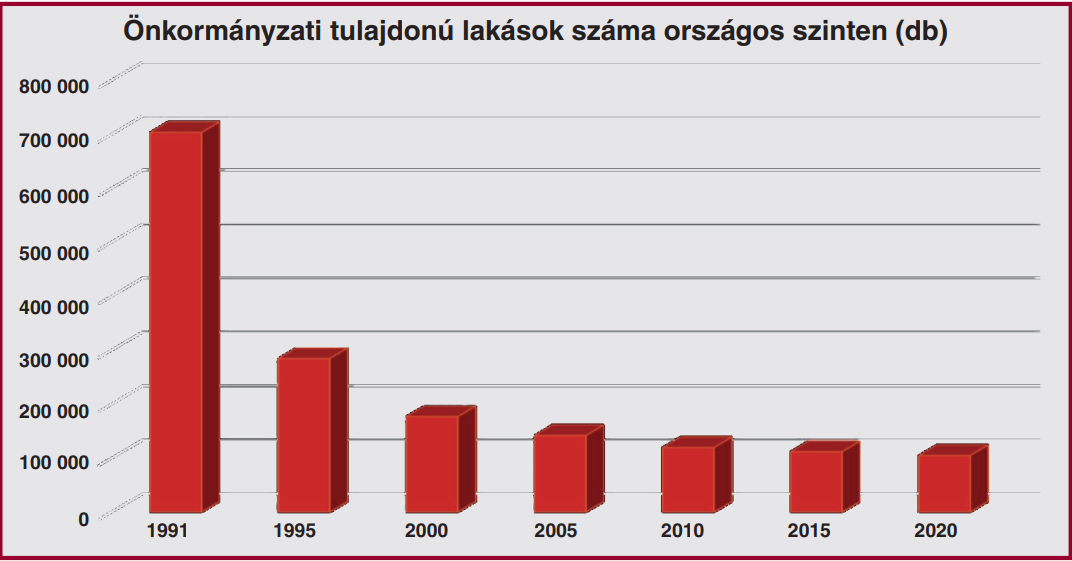

A feladatalapú finanszírozás bevezetése óta megszűnt a vagyonfelélés kényszere, vagyis az, hogy forráshiány finanszírozása miatt üzleti vagyont, ezen belül bérlakást kelljen értékesíteni a helyi önkormányzatnak. A lakásgazdálkodásban a privatizáció üteme mérséklődött, de nem szűnt meg teljesen. Mindez az önkormányzati tulajdonú lakásállomány számának alakulását mutató lenti grafikonon is jól látható.[7]

Fentiek egyik oka véleményem szerint, hogy az önkormányzati lakásgazdálkodás szabályrendszere nem igazodik teljesen a nemzeti vagyon védelmének rendszeréhez. Az Nvtv. 16. § (1) bekezdés l) pontja alapján a lakástörvény rendelkezéseit az Nvtv.-ben meghatározott elvek mentén kell alkalmazni az önkormányzati lakások értékesítése tekintetében. A lakástörvénynek azonban hatályban maradtak olyan rendelkezései, melyek nem a lakásállomány védelme irányába hatnak, annak ellenére, hogy az önkormányzat üzleti vagyona, ezen belül a lakásállománya is része a nemzeti vagyonnak. Továbbra is hatályosak például a lakástörvény cserelakás biztosításának kötelezettségére, illetve a bérleti jogviszony folytatására vonatkozó említett rendelkezései a határozatlan idejű szerződések esetében. Ezen rendelkezések alapján a helyi önkormányzatok számára a lelakott lakásoktól és a nem fizető bérlőktől való szabadulás egyetlen útja ezen ingatlanoknak a bérlők részére történő, piaci ár alatti értékesítése, amint arra a kutatási eredmények ismertetésénél láthatunk majd példát.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás