2019. július 21-től kell alkalmazni az Európai Unióban az Európai Parlament és a Tanács (EU) 2017/1129 rendeletét az értékpapírokra vonatkozó nyilvános ajánlattételkor vagy értékpapíroknak a szabályozott piacra történő bevezetésekor közzéteendő tájékoztatóról és a 2003/71/EK irányelv hatályon kívül helyezéséről. E tanulmány bemutatja a kibocsátási tájékoztatók készítésére vonatkozó uniós szabályozási rendszer eddigi működését, illetve a felülvizsgálatához vezető tényezőket. Ezt követően pedig összefoglalja a 2017/1129 EU rendelet szabályozásának legfontosabb jellegzetességeit és innovációit, melyek a tőkepiaci unió megteremtéséhez szándékoznak hozzájárulni.

A kezdeti nyilvános részvénykibocsátások (initial public offering - IPO) esetén első alkalommal[1] kerülnek a társaság részvényei nyilvánosan értékesítésre.[2] Mivel ez az első alkalom, hogy a társaság részvényeit nyilvánosan értékesítik a befektetői közösség számára, ezért a részvényeket megvásárolni szándékozó befektetők még nem lehetnek tisztában annak tőkepiaci teljesítményével, a nyilvános működésből adódó információk, árfolyamtörténet még nem áll rendelkezésre. A befektetői bizalom megteremtéséhez éppen ezért átfogó információk biztosítása szükséges a társaságról. Ehhez nyújt segítséget a kibocsátási tájékoztató (prospektus). A részvénykibocsátás (illetve más értékpapírkibocsátások) során a kibocsátási tájékoztató egy elsődleges információs és marketing célú dokumentum a befektetők számára. Tulajdonképpen ebben a dokumentumban mondja el a kibocsátó a társaság (és így az értékpapír) történetét.[3] Ez tartalmaz minden olyan információt, amelyre a befektetőknek szükségük lehet befektetési döntésük meghozatalához.[4] Elkészítése során tekintetbe kell venni azt is, hogy megfeleljen azon értéktőzsde szabályainak, ahol a részvények bevezetését tervezik. A kibocsátási tájékoztató három okból is nélkülözhetetlen a tranzakció során. Egyrészt mert törvényi kötelezettség az elkészítése, másrészt mert alapvető fontosságú marketingeszköz, harmadrészt pedig a pontos kibocsátási tájékoztató csökkenti a befektetők félrevezetésével kapcsolatos esetleges felelősséget. Így több funkciót is be kell töltenie. Mivel a vállalat vezetésének felelősségét csökkenti, ezért hosszú és lényegre törő lesz. De készítése közben nem szabad elfeledkezni marketingfunkciójáról sem.[5]

A prospektus közzététele biztosítja a befektetők számára az értékpapír megítéléséhez szükséges adatokat.[6] Pontos képet nyújt a megvásárlásra felajánlott részvényekről, a vállalat pénzügyi helyzetéről és tőkestruktúrájáról. Tartalmazza a társaság üzleti tevékenységének leírását, és az elmúlt időszak üzleti eredményeinek bemutatását.[7] Ezzel hozzásegíti a befektetőket ahhoz, hogy értékelni tudják a kibocsátó társaságot és az értékesítésre felajánlott papírjait, és így helyes befektetői döntést hozhassanak.

A kibocsátási tájékoztatónak ugyanakkor komoly marketing szerepe is van. Célszerű, hogy kedvező benyomást keltsen és előmozdítsa a vásárlási szándékot. A prospektus elkészítése a tőzsdére lépési folyamat fontos és időigényes eleme. Egy kibocsátási tájékoztató teljes hossza ugyanis elérheti akár a 300-400 oldalt is. Megszövegezése az eltérő funkciók közötti kényes egyensúly megtalálása miatt komoly tapasztalatot igényel. Egyrészt meg kell felelnie a jogszabályok által meghatározott, illetve a tőzsdei bejegyzéshez kapcsolódó követelményeknek, másrészt pedig hatékony marketingeszközt kell jelentenie.[8]

Alapvetően minden államnak, értékpapír-felügyeletnek és értéktőzsdének megvan a saját előírása a prospektusok tartalmát illetően. Ugyanakkor mindegyik hasonló karakterisztikájú. 1998-ban az Értékpapír Felügyeletek Nemzetközi Szervezete (International Organization of Securities Commissions, IOSCO) kibocsátotta saját nemzetközi közzétételi szabványát (International Disclosure Standards), hogy elősegítse a határokon át-

- 1/2 -

ívelő részvénykibocsátásokat.[9] A későbbiekben pedig az Európai Unió is ezt a szabályozást vette alapul saját szabályozási rendszerének kialakítása során.

Az Európai Unióban a kibocsátási tájékoztató elkészítésének szabályait ez idáig a 2003/71/EK irányelv[10] (prospektus irányelv) tartalmazta. Az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról és a 2001/34/EK irányelv módosításáról szóló 2003/71/EK irányelv célja az volt, hogy összehangolja a valamely tagállamban található vagy működő szabályozott piacon az értékpapírok nyilvános kibocsátásakor, vagy bevezetésekor közzéteendő tájékoztató készítésére, jóváhagyására és terjesztésére vonatkozó előírásokat.[11] Az irányelvet hat alkalommal is módosították az elmúlt években. Az irányelv szabályozási rendszerét a végrehajtására kiadott rendeletek egészítik ki. Így fontos megemlíteni a Bizottság 809/2004/EK rendeletét (2004. április 29.) a 2003/71/EK európai parlamenti és tanácsi irányelvnek a tájékoztatókban foglalt információk formátuma, az információk hivatkozással történő beépítése, a tájékoztatók közzététele és a reklámok terjesztése tekintetében történő végrehajtásáról. Ezt a jogforrást megalkotása óta már tíz alkalommal módosították.[12]

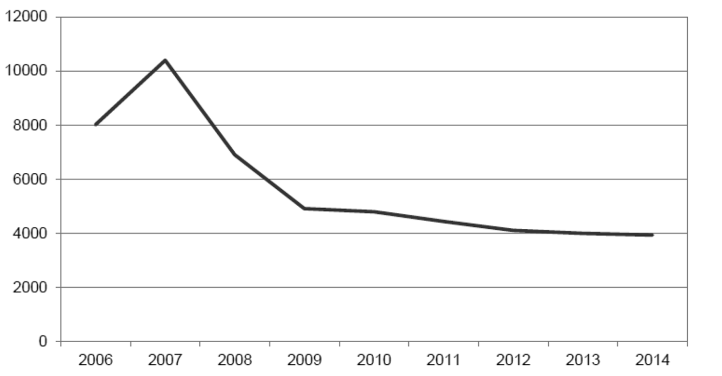

A prospektus irányelv 2003. december 31-én lépett hatályba, és a tagállamoknak 2005. július 1-jéig kellett szabályozásukat harmonizálni vele. Az alábbiakban azt törekedünk bemutatni, hogy miként alakult az irányelv szabályozási rendszere alapján elkészített és elfogadott prospektusok száma az elmúlt időszakban. 2007-ben, a globális pénzügyi és gazdasági válságot megelőző évben rekordszámú, összesen 10 389 prospektust fogadtak el az Európai Unióban (illetve az Európai Gazdasági Térségben) az irányelv szabályai szerint. 2009-re ez a szám 4912-re csökkent. A kibocsátási tájékoztatók készítésével kapcsolatos aktivitás ezt követően is egy lassú, ám folyamatos csökkenést mutatott. Így 2014-ben az Európai Unióban már csak 3838 prospektus került elfogadásra a tagállamok illetékes hatóságai által. Ez pedig csupán 37%-a a 2007-es évben elfogadott prospektusok számának. Bár ezt a trendet nem csekély mértékben az európai gazdaság általános állapotának lehetett tulajdonítani, mégis felmerültek a szabályozási rendszerrel kapcsolatban is kifogások. Például, hogy az irányelvet jelentős mértékben módosító (és ezért prospektus irányelv II.-nek is hívott) 2010/73/EU irányelvnek[13] nem volt jelentős hatása e csökkenés megállításában.[14]

Az alábbi ábra az Európai Gazdasági Térség egészére vonatkozóan adja meg az elfogadott prospektusok számát a 2006-2014-es időszakban.[15]

Az ábrán látható, hogy a prospektus irányelv szabályozásának 2005-ben esedékes implementációját követően az elfogadott prospektusok száma emelkedésnek indult. Ugyanakkor ezt a trendet derékba törte a 2008-ban kirobbant pénzügyi és gazdasági válság, és a csökkenő tendencia folytatódott 2014-ig.

E kibocsátási tájékoztatók közül az egységes európai útlevél lehetőségét kihasználó prospektusok száma 2014-ben 931 volt, mely az összes elfogadott prospektus számához (3838) viszonyítva 24,3%-os arányt jelent. Ez az arány 2011-től meglehetősen stabil, 24-25%-os értéket mutat. 2013-ban ugyanis az összesen elfogadott 4014 prospektusra 992 volt az egységes európai útlevelet igénybevevő prospektusok száma (mely 24,7%-os arány), míg 2012-ben a 4113 elfogadott prospektusból 967 használta az egységes európai útlevél lehetőségét (ez 23,5%-os arányt jelent) az egész Európai Gazdasági Térséget tekintve. A 2011-es évben pedig a 4453 elfogadott prospektusra 1151 egységes európai útlevél jutott, mely 25,8%-os arány.[16]

Érdemes áttekinteni a kezdeti nyilvános részvénykibocsátások számának alakulását is a prospektus irányelv nemzeti jogba való átültetésének, és alkalmazásának megkezdését követően.

2007-ben az európai tőzsdéken[17] 819 kezdeti nyilvános részvénykibocsátást hajtottak végre, 80,5 milliárd

- 2/3 -

euró összértékkel. Ez a kezdeti nyilvános részvény-kibocsátási aktivitás rendkívül magas szintjét jelentette Európában, mely a prospektus irányelv alkalmazásának jótékony hatásán túlmenően minden bizonnyal az akkor tapasztalható, általánosan kedvező tőkepiaci trendet is tükrözte. A globális pénzügyi-gazdasági válság 2008-as beköszöntével azonban jelentős hanyatlás következett be a kezdeti nyilvános részvénykibocsátások számában. 2008-ban ugyanis már csak 295 kezdeti nyilvános részvénykibocsátás történt Európában, és csupán 14 milliárd euró tőkét sikerült ezek segítségével bevonni. A kezdeti nyilvános részvény-kibocsátási tevékenység mélypontját a 2009-es év jelentette, mikor is csupán 126 tranzakció zajlott, mindössze 7,1 milliárd euró összértékben. 2010-ben és 2011-ben a kezdeti nyilvános részvénykibocsátások száma számottevő emelkedést mutatott Európában. 2010-ben 380 kezdeti nyilvános részvénykibocsátás zajlott 26,3 milliárd euró összértékben, míg 2011-ben 459 tranzakció 27,1 milliárd euró összértékben. 2012-ben ismét visszaesés volt megfigyelhető a kezdeti nyilvános részvénykibocsátások volumenében, mivel összesen 288 tranzakció történt Európában, csupán 11,3 milliárd euró összértékben. 2013-ban és 2014-ben szintén emelkedő trendet láthatunk a kezdeti nyilvános részvénykibocsátások tekintetében Európában. 2013-ban 279 kezdeti nyilvános részvénykibocsátás zajlott, 26,5 milliárd euró összértékben, míg 2014-ben 375 kezdeti nyilvános részvénykibocsátás zajlott 49,5 milliárd euró összértékben.[18]

Érdemes még részletesebben megvizsgálni a 2013-ban és 2014-ben történt kezdeti nyilvános részvénykibocsátásokat, illetve azok értékét. Ebből látható, hogy az 5 millió eurónál kisebb összegű tőkét bevonó (tehát kisebb értékű) ügyletek részaránya meglehetősen magas Európában. 2013-ban a 279 kezdeti nyilvános részvénykibocsátásból 118 ügylet 5 millió eurónál kevesebb tőkét vont be. 2014-ben pedig 375 európai kezdeti nyilvános részvénykibocsátásból 109 ügylet vont be 5 millió eurónál kevesebb tőkét.[19]

A 2003/71/EK irányelv az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról azért került elfogadásra, hogy könnyebbé és olcsóbbá tegye a társaságok számára a tőkebevonást az egész Európai Unióban. Ezt úgy szándékozott elérni, hogy egy szabályozó hatóság (székhely szerinti tagállam illetékes hatósága) által egy uniós tagállamban a kibocsátási tájékoztató vonatkozásában megadott jóváhagyás bármely számú fogadó tagállamban történő nyilvános forgalomba hozatalra vagy szabályozott piacra történő bevezetésre érvényes. Így az irányelv alapján a kibocsátók, ajánlattevők vagy szabályozott piacra történő bevezetést kérő személyek egy ún. "egységes európai útlevelet" használhatnak kibocsátási tájékoztatóikhoz (prospektusaikhoz) a határon átnyúló ajánlatok és tőzsdei bevezetések kapcsán. Az irányelv szintén egy harmonizált, minimális védelmet nyújt a befektetőknek. Garantálja ugyanis számukra, hogy minden prospektus, kerüljön bárhol is közzétételre az Európai Unióban, világos, mindenre kiterjedő és szabványosított információt nyújt a tájékozott befektetői döntés meghozatalához. A befektetők így a kibocsátási tájékoztatók elkészítésére és közzétételére vonatkozó közös európai szabványok és a tagállami illetékes hatóságok jóváhagyásának előnyeit élvezhetik. Az irányelv csak az értékpapírokra vonatkozó nyilvános ajánlattételhez vagy szabályozott piacra történő bevezetéshez szükséges kezdeti közzétételi követelményeket érinti. Nem tartalmaz szabályozást különösen a transzparencia irányelv[20] és a piaci visszaélésekről szóló rendelet[21] által meghatározott folyamatos és eseti jelentéstételi kötelezettségek tekintetében.[22]

A tapasztalatok azt mutatták, hogy a prospektus irányelv szabályozásának való megfelelés költséges. Hozzávetőleges becslések alapján egy tulajdoni részesedést megtestesítő értékpapír esetében a kibocsátási tájékoztató elkészítése átlagosan 1 millió eurós költséget jelent. Nem részvényjellegű értékpapírok esetében a prospektus elkészítésének becsült költsége számottevően alacsonyabb, körülbelül ennek negyedét teszi ki. Továbbá a prospektusok és összefoglalójuk meglehetősen hosszú dokumentumok, melyek elkészítése során gyakran a felelősségből adódó kockázatok elkerülése kerül a középpontba. Ezért a jogi költségek teszik ki az irányelvnek való megfeleléssel kapcsolatos költségek 40%-át (vagy akár még többet is). Ez a prospektus elkészítésének és elfogadásának folyamatát költséges, komplex és időigényes tevékenységgé teszi. E helyzet különösen az európai kis- és középvállalkozások számára jelent problémát, ugyanis bizonyos költségek fixek, minden esetben jelentkeznek. Így a költség nem változik teljesen arányosan a tranzakció nagyságával, a bevont tőkével. Ez alapján az új prospektus elkészítésének költsége arányosan nagyobb hatást gyakorol a kisebb kibocsátásokra.[23]

A kezdeti nyilvános részvénykibocsátásokat, illetve a hitelpapírok kibocsátását jelentős fix költségek jellemzik. Ezeket főként a due diligence és a szabályozói követelményeknek való megfelelés (ideértve például az információk közzétételével kapcsolatos szabályozói és befektetői elvárásoknak való megfelelést is), valamint az egyéb felelős társaságirányítási követelményeknek való megfelelés költségei teszik ki. Az elemzések azt mutatják, hogy a kezdeti nyilvános részvénykibocsátásokkal kapcsolatos megfelelőségi (compliance) költségek és közzétételi követelmények különösen a kisebb vállalatok számára jelentenek komoly terhet. Egy tanulmány becslése alapján a tőzsdei bevezetés költségei a tranzakció bevételének 10-től 15%-át tehetik ki a

- 3/4 -

6 millió euró alatti értékű kezdeti nyilvános részvénykibocsátások esetében. Az 50 millió euró fölötti kezdeti nyilvános részvénykibocsátások esetén ugyanakkor az ügylet költségei már csupán a tranzakció értékének 5-8%-ára rúgnak. Ebből az a következtetés vonható le, hogy számos társaság számára, különösen pedig a kis- és középvállalkozások esetében a tőzsdei bevezetés költségei nagyobb súllyal eshetnek latba, mint a bevezetéssel elérhető előnyök, és így a költségek eltántoríthatják ezeket a társaságokat a tőzsdére lépéstől. Az Értékpapír Felügyeletek Nemzetközi Szervezete (International Organization of Securities Commissions, IOSCO) szerint a kezdeti nyilvános részvénykibocsátás (IPO) során és azt követően jelentkező költségek és a szabályozói követelményeknek való megfelelés (tehát a pénzügyi és a bürokratikus teher) jelentik az egyik legfontosabb akadályt a kis- és közepes vállalkozások számára a tőkepiacokhoz való hozzáférés kapcsán.[24] Az alábbi táblázat[25] jól mutatja a kisebb összegű tőkebevonást megvalósító kezdeti nyilvános részvénykibocsátásokat sújtó viszonylag magas összesített költségek tőkebevonást korlátozó jellegét:

| Kezdeti nyilvános részvénykibocsátással bevont tőke összege (EUR) | A tőkeemelés költsége (a bevont tőke százalékos arányában) |

| 6 millió euró alatt | 10-től 15% |

| 6 millió euró és 50 millió euró között | 6-tól 10% |

| 50 millió euró és 100 millió euró között | 5-től 8% |

| 100 millió euró fölött | 3-tól 7,5% |

Szintén problémát jelent a tapasztalatok alapján a prospektusok hossza, illetve hogy elkészítésük során gyakran minden lehetséges jogi felelősségi kérdés kezelésére törekednek. Így a befektetők megfelelő módon való tájékoztatása háttérbe szorul. Ez pedig aláaknázza a befektető-védelem kapcsán kitűzött azon törekvést, mely a befektetőket megfelelő és alkalmas információval kívánja ellátni, hogy megvédje őket az olyan befektetésekben való részvételtől, melyeket nem tettek volna meg, ha teljes mértékben megértik az ajánlatot. Példaként hozhatjuk fel a nem hatékony befektető-védelmi intézkedések tekintetében a prospektus összefoglalóját. Az összefoglaló ugyanis a szabályozói elképzelés szerint azon célt szolgálta volna, hogy a befektetőket tömör és könnyen érthető információval lássa el a befektetési termékről. Ugyanakkor a szakmai visszajelzések alapján az összefoglaló a 2003/71/EK irányelv által kialakított formájában nem feltétlenül alkalmas e cél elérésére. Az összefoglaló kialakítását jellemzően az a vád érte, hogy az túl hosszú, nehezen kezelhető és túlzottan átfogó.[26]

Az irányelv tagállamonként eltérő implementációja és alkalmazása szintén problémát jelenthet és bizonytalanságot okozhat a befektetők között. Hasonló hatása van annak, hogy nagyon eltérő szabályozási megközelítések alakultak ki a tagállamokban az irányelv hatálya alá nem eső értékpapírokra vonatkozó ajánlatok kezelésében.[27]

Az irányelv nem biztosít megfelelő differenciálást és arányosságot a sajátos kibocsátókra és helyzetekre vonatkozó követelmények között. Ez pedig helytelen adminisztratív terhet jelent, és akár vissza is tarthat társaságokat a tőkepiachoz való hozzáféréstől.[28]

Az európai társaságok, különösen a kis- és középvállalkozások jelentős mértékben támaszkodnak a banki finanszírozásra. A bizottsági szolgálatok arra a következtetésre jutottak, hogy a finanszírozásuk túlnyomó többségét bankokon keresztül érik el, és csupán tőkeigényük körülbelül 20%-át, vagy ennél is kisebb részét szerzik a tőkepiacokról. Ugyanakkor a kis- és középvállalkozások által használt finanszírozás tekintetében is jelentős különbségek mutatkoznak az Európai Unióban. Például Szlovákiában, Dániában és Svédországban a kis- és középvállalkozások 9 és 32% közötti része alkalmazott tulajdoni részesedést megtestesítő értékpapír-kibocsátást a finanszírozási szükséglete kielégítéséhez. Ugyanakkor Magyarországon, Portugáliában és a Cseh Köztársaságban szinte egyáltalán nem alkalmazták ezt a finanszírozási módot. Az Európai Unióban a kis- és középvállalkozások körében pedig átlagosan 3%-os a tulajdoni részesedést megtestesítő értékpapír-kibocsátás, mint finanszírozási mód alkalmazása. Természetesen a tőke legmegfelelőbb forrásának kiválasztása során a társaságok döntését számos tényező befolyásolja. Például a legtöbb társaságnak jól kialakított kapcsolata van bankjával, és így a finanszírozás előnyben részesített alternatívájaként hozzájuk fordulnak. Hasonlóképpen, a felmerülő adózási és felelősségi kérdések megközelítése is változik a különböző finanszírozási források, és a különböző tagállamok között. A legutóbbi bankválság rámutatott ugyanakkor arra, hogy a kizárólagosan a banki finanszírozásra való hagyatkozásnak jelentős hátrányai lehetnek ilyen válságok esetén. Továbbá behatárolja a társaság tárgyalási pozícióját a bankkal szemben. Így fontos, hogy a tőkepiacokhoz való hozzáférés legalább, mint járható út nyitva álljon a kis- és középvállalkozások előtt.[29]

A prospektusokra vonatkozó szabályozási rendszer helytelen kialakítására szintén jó példa a magas,

- 4/5 -

100 000 euró vagy a feletti címletértékű értékpapírok kezelése. A prospektus irányelv által biztosított kivételek és könnyítések ugyanis ilyen címletértékű értékpapírok kibocsátása esetén érhetőek el. Ez ugyanakkor ösztönzést jelent a kibocsátóknak arra, hogy magas egységenkénti címletértékű hitelpapírokat bocsássanak ki, nevezetesen olyanokat, melyek címletértéke meghaladja a 100 000 eurót. Az OECD ezzel kapcsolatban igen valószínűnek látta, hogy ez a küszöbérték csökkenti a vállalati kötvények másodlagos piacának likviditását, és korlátozza az alacsonyabb egységenkénti címletértékű hitelpapírok kibocsátását. E küszöbérték továbbá számos befektetőt tarthat vissza a vállalati kötvénypiacra való belépéstől, hiszen igen magas összegű így a "belépő". Ez különösen a kisbefektetőket érinti, így például a kisebb befektetési alapokat[30], de a lakossági befektetőket is.[31]

A 2003/71/EK irányelv átültetése és alkalmazása tekintetében számottevő mérlegelési lehetőség volt biztosított a tagállamok számára. Az ebből adódó különbségek pedig hátráltatták egy valóban egységes uniós tőkepiac kialakulását. Például a tagállamok különbözőképpen alkalmazták az irányelv által nyújtott azon rugalmas megközelítést, mely kivonja az irányelv hatálya alól azon értékpapír-kibocsátásokat, melyek uniós szinten számított teljes ellenértéke 5 000 000 eurónál kisebb. Ezekben az esetekben a prospektus elkészítésének kötelezettsége tagállamonként eltérő szinten lép be, mely a tagállamok mérlegelésére lett bízva. Szintén vannak arra utaló jelek, hogy a prospektusok jóváhagyásának folyamatát a gyakorlatban különbözőképpen kezelik az egyes tagállamokban.[32]

Az irányelv eltérő átültetéséből és alkalmazásából adódó problémákat mutatják azok a nehézségek is, melyekkel a befektetők szembesülnek, mikor fel akarják lelni vagy össze akarják hasonlítani a kibocsátásokat (még ha azok rendelkeznek is prospektussal). Nincs ugyanis olyan informatikai rendszer, mely egyszerű és ingyenes online hozzáférést biztosítana a befektetők számára a releváns dokumentumokhoz. Nem biztosított számukra továbbá az sem, hogy azonnal értesülni tudjanak az új kibocsátásokról vagy ajánlatokról.[33]

Az elmúlt időszak pénzügyi válsága és piaci fejleményei számos új, illetve felülvizsgált szabályozáshoz vezettek, melyek jelenleg az Európai Unió pénzügyi piacokra vonatkozó szabályozásának részei. Erre jó példát jelent a MiFID II. szabályozás[34] alapján a kisebb és közepes kibocsátók szükségleteinek kielégítésére szakosodott piacok további fejlesztésének megkönnyítése (ún. Kkv-tőkefinanszírozási piacok). Szintén ilyen szabályozási lépés volt az 1286/2014/EU rendelet[35], mely a lakossági befektetési csomagtermékek, illetve biztosítási alapú befektetési termékek előállítói által elkészítendő, kiemelt információkat tartalmazó dokumentum formájára és tartalmára, illetve a kiemelt információkat tartalmazó dokumentumnak a lakossági befektetők rendelkezésére bocsátására vonatkozó egységes szabályokat állapítja meg. Megállapítható, hogy a kibocsátási tájékoztatóra vonatkozó szabályozás felülvizsgálatára szükség volt amiatt is, hogy a más jogi eszközökkel való viszonyában nagyobb konzisztencia és a jogi egyértelműség magasabb szintje érvényesüljön.[36]

A befektetési lehetőségek növelésével a tőkepiacok a befektetők számára pénzügyi termékek szélesebb körét ajánlják fel. Ennek célja, hogy megfeleljenek a befektetési célkitűzéseiknek, illetve hogy a befektetők diverzifikálni és kezelni tudják kockázataikat, és hogy optimalizálni tudják a kockázat/megtérülési profiljukat. Mindazonáltal számottevő különbségek léteznek az Európai Unióban a befektető-védelmet illetően, melyeket főként az eltérő jogi és intézményi hagyományok okoznak. A prospektusok kapcsán garantált ún. visszavonási jog jó példa lehet a tagállamok között fennálló különbségek megvilágítására. A visszavonási jog a befektetők számára biztosítja az értékpapír-vásárlás vagy -jegyzés elfogadása kapcsán tett elfogadó nyilatkozatuk visszavonását. Az irányelv két napig biztosítja ezen visszavonási jog gyakorlását két esetkör fennállása esetén: 1) egyrészt amennyiben a végleges ajánlati ár és a felajánlott értékpapírok mennyisége a tájékoztatóban nem jeleníthető meg, és így ezen információk az elfogadó nyilatkozatot követően kerülnek közzétételre; 2) másrészt a tájékoztatóhoz kapcsolódó kiegészítő jegyzék kibocsátó általi közzétételét követően, ha új tényező, hiba vagy pontatlanság merül fel a nyilvános ajánlat végleges lezárása vagy az értékpapírok átadása előtt. Ugyanakkor bizonyos tagállamok ezen túlmenően további, néha elég messzire mutató visszavonási jogokat vezettek be. Ez bizonytalanságot teremthet a befektetők számára a nekik garantált jogi védelem szintjét illetően, ha külföldön fektetnek be. A kibocsátók pedig ezeket a különbségeket jogi kockázatként érzékelhetik, mely eltántoríthatja őket a határon átívelő ajánlatoktól. Ez pedig számottevő "hazai elfogultságot" ("home-bias") eredményezhet.[37]

A fent bemutatott tényezők számottevően csökkentik a tőkepiacok, mint finanszírozási alternatíva vonzerejét számos társaság számára. Különösen ez a helyzet a kis- és középvállalkozások esetében. Ugyanakkor, ha a társaságok nem képesek hatékonyan tőkét bevonni, akkor ez az Európai Bizottság hatáselemzése alapján gyakran eredményezhet kevesebb beruházást, kevesebb munkahelyet és alacsonyabb növekedést az Európai Unióban. A tagállamok közötti különbségek, illetve a nem hatékony befektető-védelem visszatarthatja a befektetőket az értékpapírokba való befektetéstől. Ez különösen igaz lehet a más tagállamokból származó értékpa-

- 5/6 -

pírok esetén. Hasonló probléma, hogy a kibocsátók a 2003/71/EK irányelv szabályozási rendszere alapján nem érdekeltek a más tagállamokban található tőkepiacok megcélozásában. Ez ugyanis gyakran jelentős további költségeket idézne elő, míg a jelentős forrásbevonás ígérete alacsony maradhat. Mindent összevetve, ez elmulasztott befektetési és finanszírozási lehetőségeket jelent az uniós befektetők és a társaságok számára. Bár a kibocsátási tájékoztatók szabályozási rendszerében található hiányosságok csak egy részét képezik a tőkepiacokra vonatkozó szabályozási keretrendszernek (és számos más tényező befolyásolja e piacok működését), mindazonáltal bizonyos esetekben ezek a hiányosságok döntő tényezőnek bizonyulnak, mely visszatart egy társaságot a tőkeemeléstől, vagy a befektetőket attól, hogy a legmegfelelőbb pénzügyi eszközbe fektessen be. Mindkét helyzet hozzájárulhat a fent kifejtett következmények előidézéséhez.[38]

Az Európai Bizottság 2015 októberében tette közzé Cselekvési tervét a tőkepiaci unió megteremtésére.[39] A dokumentum kifejti, hogy az Európai Bizottság legfontosabb prioritása Európa versenyképességének megerősítése és a munkahelyteremtő beruházások ösztönzése. A beruházások hosszú távú megerősítése érdekében ugyanakkor erősebb tőkepiacokra van szüksége az európai gazdaságnak. Ezek ugyanis új finanszírozási forrásokat biztosíthatnak a vállalkozások számára, hozzájárulhatnak a betétesek lehetőségeinek gyarapításához és ellenállóbbá tehetik a gazdaságot. Ezért jelölte meg az Európai Bizottság elnöke, Jean-Claude Juncker egyik legfontosabb prioritásaként a valódi egységes tőkepiac - mind a 28 tagállam tőkepiaci uniójának - megteremtését. Ez azért is tűnik fontos célkitűzésnek, mivel az elmúlt 50 év során történt minden előrelépés ellenére Európa tőkepiacai még mindig viszonylag fejletlenek és széttagoltak. Az európai gazdaság méretét tekintve körülbelül akkora, mint az amerikai. Ennek ellenére az európai részvénypiacok mérete az amerikaiénak kevesebb, mint a felét, a kötvénypiacoké[40] pedig kevesebb, mint egyharmadát teszi ki. Szintén igen jelentős különbségek figyelhetők meg az egyes uniós tagállamok között. Ezek az Európai Unión belül megfigyelhető különbségek még annál is nagyobbak, mint ami Európa és az Egyesült Államok között fennáll. A Cselekvési terv szerint az integráltabb tőkepiacok hatékonyságnövekedést fognak eredményezni, emellett támogatni fogják Európa növekedésfinanszírozási képességét.[41] Az erősebb tőkepiacok ki fogják egészíteni a hosszú múltra visszatekintő európai bankfinanszírozást, továbbá számos előnyös hatásuk lesz. Így több beruházást fognak mozgósítani az EU-ból és a világ többi részéből, EU-szerte jobban össze fogják kapcsolni a beruházási projektekre szánt finanszírozást, stabilabbá fogják tenni a pénzügyi rendszert, el fogják mélyíteni a pénzügyi integrációt és fokozni fogják a versenyt.[42]

A Cselekvési terv továbbá szemléletes példákkal mutatja be a tőkepiaci unió várható előnyös hatásait. Kiemeli, hogy az Egyesült Államokkal összevetve az európai kis- és középvállalkozások (kkv-k) ötször kevesebb forráshoz jutnak a tőkepiacokról. Ha viszont az uniós kockázatitőke-piacok integrációja az Egyesült Államokéhoz hasonló volna, akkor például 2009 és 2014 között több mint 90 milliárd euró forrás lett volna elérhető a vállalkozások finanszírozására. A tőkepiaci unió hozzájárul azon cél eléréséhez, hogy a kkv-k a nagyvállalatokhoz hasonlóan könnyen jussanak finanszírozáshoz. Szintén elősegíti, hogy a befektetések költségei és a befektetési termékekhez való hozzáférési lehetőségek az egész Európai Unióban közeledjenek egymáshoz, illetve egyre egyszerűbben lehessen finanszírozáshoz jutni a tőkepiacokon keresztül.[43]

A tőkepiaci unióra vonatkozó Cselekvési terv rögzíti, hogy a tőkepiaci unió nem egyetlen intézkedés eredményeként fog megvalósulni. Inkább olyan intézkedéssorozat kialakítását látja szükségesnek, mely összességében jelentős hatást tud elérni. A visszajelzések és a saját elemzése alapján az Európai Bizottság az alábbi kiemelt területeken terjesztett elő intézkedéseket a Cselekvési tervben: Több finanszírozási lehetőség biztosítása az európai vállalkozások és kkv-k számára; Megfelelő szabályozási környezet biztosítása a hosszú távú és fenntartható beruházásokhoz, valamint az európai infrastruktúra finanszírozásához; A befektetések körének és választékának bővítése a lakossági és az intézményi befektetők számára; A bankok hitelezési kapacitásának javítása; A határokon átnyúló akadályok leépítése és tőkepiacok kialakítása mind a 28 tagállam számára.[44] A Cselekvési Terv egy 33 intézkedésből álló programot határozott meg, mely 6 célkitűzésre fókuszál. E célkitűzések az alábbiak:

1. A növekedéshez vezető út - Az innováció, az induló vállalkozások és a tőzsdén nem jegyzett vállalkozások finanszírozása;

2. A vállalkozások nyilvános piacokra jutásának, és az ott végrehajtott tőkebevonásának megkönnyítése;

3. Hosszú távú beruházások, infrastrukturális és fenntartható beruházások;

4. A lakossági és az intézményi befektetés elősegítése

5. A banki kapacitás hasznosítása a szélesebb értelemben vett gazdaság támogatásához;

6. A határokon átnyúló befektetés elősegítése.[45]

E célkitűzések közül a vállalkozások nyilvános piacokra jutásának, és az ott végrehajtott tőkebevonásának megkönnyítése elnevezésű célkitűzés foglalkozik a kibocsátási tájékoztatókra vonatkozó szabályozási rendszer reformjával. A célkitűzés rögzíti, hogy a forrásokat kereső vállalkozások számára a kibocsátási tájékoztató nyit kaput a nyilvános piacokra. A kibocsátási tájékoztató elkészítésének kötelezettsége jogszabályon alapul, melyre vonatkozóan a követelményeket az Európai Unión belüli befektetési lehetőségek összehasonlíthatósága érdekében harmonizálták. A kibocsátási tájékoztató alapvető rendeltetése, hogy a befektetők számára a tájékozott befektetési döntés meghozatalához

- 6/7 -

szükséges összes információt tartalmazza. A kibocsátási tájékoztatók előállítása a Cselekvési terv alapján azonban költséges és terhet jelent, különösen a kkv-k számára. Szintén meg kell jegyezni, hogy e kiadványok jellemzően több száz oldalasak, mely komolyan meg tudja nehezíteni áttekinthetőségüket. A kibocsátási tájékoztatók a befektetők számára gyakran bonyolultnak és túlságosan részletesnek bizonyulnak, és a befektetés szempontjából kritikus jelentőségű információk nehezen nyerhetők ki belőlük.[46]

Fenti indokok alapján az Európai Bizottság arról döntött, hogy korszerűsíteni fogja a tájékoztatókról szóló irányelvet (az Európai Bizottság egyszerűsítésre és a szabályozási terhek csökkentésére irányuló REFIT-programja keretében). Így aktualizálja az Európai Bizottság, hogy mikor van szükség kibocsátási tájékoztatóra. Szintén célul tűzték ki a kibocsátási tájékoztatóhoz szükséges információk körének és a jóváhagyási folyamatnak az ésszerűsítését. Továbbá célként határozták meg egy valóban arányos rendszer létrehozását a kkv-k számára kibocsátási tájékoztatóik kidolgozásához és tőkepiacokra jutásukhoz. A Cselekvési terv alapján az Európai Bizottság azt is fel fogja térképezni, hogy a tőzsdei jegyzési folyamat során hogyan támogassa a kkv-kat európai tanácsadó struktúrák, például az Európai Beruházási Tanácsadó Platform segítségével.[47]

Az Európai Parlament és a Tanács (EU) 2017/1129 rendelete az értékpapírokra vonatkozó nyilvános ajánlattételkor vagy értékpapíroknak a szabályozott piacra történő bevezetésekor közzéteendő tájékoztatóról és a 2003/71/EK irányelv hatályon kívül helyezéséről (továbbiakban prospektus rendelet) 2017. június 14-én került aláírásra az Európai Parlament és az Európai Tanács elnöke részéről. Hatályba lépésére a kihirdetését követő huszadik napon, 2017. július 20-án került sor. A prospektus rendeletet főszabályként[48] 2019. július 21-től kell alkalmazni.

A prospektus rendelet fontos újítása, hogy rendeleti szinten került szabályozásra és harmonizálásra a kibocsátási tájékoztatók készítésére és közzétételére vonatkozó joganyag az Európai Unióban. Erre vonatkozóan a prospektus rendelet megalkotására vonatkozó Javaslat[49] hivatkozik arra, hogy a rendeleti forma alkalmazása orvosolja azon problémákat, melyek az irányelv átültetéséből adódnak.[50] Továbbá a rendeleti szabályozás szükségességét részletesen indokolja a prospektus rendelet is preambulumában: "Helyénvaló és szükséges, hogy az értékpapírokra vonatkozó nyilvános ajánlattételkor vagy értékpapíroknak a szabályozott piacra történő bevezetésekor alkalmazandó közzétételi szabályok jogszabályi formája rendelet legyen, így biztosítható ugyanis, hogy az értékpapírokra vonatkozó nyilvános ajánlattételben és értékpapíroknak a szabályozott piacra történő bevezetésében érintett személyekre kötelezettségeket közvetlenül megállapító rendelkezéseket az egész Unióban egységes módon alkalmazzák. Mivel a tájékoztatóról szóló rendelkezések jogi kerete szükségszerűen olyan intézkedéseket foglal magában, amelyek pontos követelményeket állapítanak meg a tájékoztatóval kapcsolatos minden egyes szempont vonatkozásában, az említett szempontok valamelyikével kapcsolatos megközelítést illető, akár csekély mértékű eltérés is jelentős akadályokat gördíthet a határon átnyúló értékpapír-ajánlattétel, az egyszerre több szabályozott piacon történő jegyzés és az uniós fogyasztóvédelmi szabályok útjába. Ennélfogva a közvetlenül alkalmazandó, nemzeti jogszabályt nem igénylő rendelet alkalmazása csökkenti annak lehetőségét, hogy a tagállamok egymástól eltérő intézkedéseket hozzanak nemzeti szinten, ezáltal pedig egységes megközelítést és nagyobb jogbiztonságot garantál, valamint megelőzi az említett jelentős akadályok kialakulását. Rendelet alkalmazásával továbbá az Unió egész területén fokozódik a piacok átláthatósága iránti bizalom, és csökken a szabályozás összetettsége, valamint csökkennek a vállalkozások keresési és jogszabály-megfelelési költségei."[51] A prospektus rendelet tehát a választott jogszabályi formának megfelelően teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

A prospektus rendelet megalkotására vonatkozó javaslat utal arra, hogy a kibocsátási tájékoztatókról szóló 2003/71/EK irányelv felülvizsgálata fontos lépés a tőkepiaci unió létrehozásában. E felülvizsgálat alapvető célja, hogy mindenféle kibocsátó számára az egyedi igényeinek megfelelő közzétételi szabályokat biztosítson, miközben a tájékoztatót a potenciális befektetők tájékoztatására szolgáló relevánsabb eszközzé teszi. Ennek keretében a prospektus rendelet megalkotására vonatkozó javaslat négy kibocsátói csoport igényeit tartja kiemelten szem előtt, melyek a következőek: (1) szabályozott piacon vagy kkv-növekedési piacon már jegyzett kibocsátók, amelyek másodlagos kibocsátás útján kívánnak további tőkét bevonni, (2) kkv-k, (3) minden fajta értékpapír gyakori kibocsátói, valamint (4) nem részvényjellegű értékpapírok kibocsátói.[52]

A prospektus rendelet fontos lépést tett a másodlagos kibocsátások elősegítésére. Ennek keretében a szabályozott piacon vagy a kkv-tőkefinanszírozási piacon már jegyzett értékpapírok kibocsátói számára biztosítja annak lehetőségét, hogy másodlagos kibocsátás esetében könnyített tájékoztatót adhatnak ki. Így a rendelet megvalósítja a másodlagos kibocsátásokra vonatkozó közzétételi minimumszabályok reformját. Ez pedig előreláthatóan csökkenteni fogja a tájékoztatók elkészítésének költségeit, továbbá az ily módon megvalósuló közzététel vélhetően hasznosíthatóbb lesz a lehetséges befektetők számára.[53]

A prospektus rendelet kiemelt figyelmet fordít arra, hogy a kis- és középvállalkozások számára hozzáférhetővé tegye a tőkepiaci finanszírozás lehetőségét. Ezért a prospektus rendelet a kis és középvállalkozások (valamint a legfeljebb 20 000 000 euró teljes ellenértékű értékpapírokra vonatkozó nyilvános ajánlatot tevő egyes vállalkozások számára is) lehetőséget biztosít arra, hogy az értékpapírok nyilvános kibocsátása esetén külön, személyre szabott tájékoztatót készíthesse-

- 7/8 -

nek. A prospektus rendelet az ilyen vállalkozások számára ún. növekvő vállalatok uniós tájékoztatójának összeállítását lehetővé tevő arányos, különleges szabályozást vezetett be.[54] A prospektus rendelet preambuluma alapján "a növekvő vállalatok uniós tájékoztatójában közzéteendő szűkebb körű információkat úgy kell meghatározni, hogy azok a felajánlott értékpapírokba való befektetés szempontjából lényegesek és relevánsak legyenek, és biztosítaniuk kell, hogy egyrészről a vállalkozás mérete és finanszírozási igényei, másrészről pedig a tájékoztató elkészítésének költségei arányban álljanak egymással."[55] Továbbá fontos megjegyezni, hogy a növekvő vállalatok uniós tájékoztatójának arányos közzétételi szabályai nem alkalmazhatók, amennyiben a vállalkozás értékpapírjait már valamelyik szabályozott piacra bevezették, mivel a szabályozott piacok befektetőinek bízniuk kell abban, hogy minden kibocsátóra, amelynek az értékpapírjaiba befektetnek, egy egységes közzétételi szabályegyüttes vonatkozik.[56]

A prospektus rendelet indokoltnak látja a gyakori kibocsátók tevékenységének megkönnyítését. Ezt szolgálja az ún. egyetemes regisztrációs okmány jogintézménye. Ez a költségcsökkentés lehetőségét biztosítja az olyan társaságoknak, melyek gyakran fordulnak a tőkepiacokhoz. E kibocsátók az egyetemes regisztrációs okmány alkalmazásával tulajdonképpen egy "tartalék" regisztrációs okmányhoz jutnak, melyet az illetékes hatóság már jóváhagyott. Így gyorsan reagálni tudnak a piaci folyamatokra, és kihasználhatják a tőkebevonásra kínálkozó kedvező lehetőségeket.[57] A rendelet preambuluma ennek kapcsán kifejti, hogy "azoknak a kibocsátóknak, amelyek értékpapírjait szabályozott piacra vagy multilaterális kereskedési rendszerekbe vezették be, lehetővé, de nem kötelezővé kell tenni, hogy minden üzleti évben egyetemes regisztrációs okmányt tegyenek közzé, amely jogi, üzleti, pénzügyi, számviteli és részvényesi információkat tartalmaz, és leírást ad a kibocsátóról az adott üzleti évre vonatkozóan. A kibocsátó, amennyiben teljesíti a prospektus-rendeletben foglalt idevágó kritériumokat, attól az időponttól kezdve tekintendő gyakori kibocsátónak, amikor az egyetemes regisztrációs okmányt jóváhagyás céljából benyújtja az illetékes hatóságnak. Egyetemes regisztrációs okmány elkészítésével lehetővé válik a kibocsátó számára, hogy naprakészen tartsa az információkat, és akkor készítsen egy értékpapírjegyzékkel és összefoglalóval kiegészülő tájékoztatót, ha a piaci feltételek kedvezőek az értékpapírokra vonatkozó nyilvános ajánlattételhez vagy értékpapíroknak a szabályozott piacra történő bevezetéséhez."[58] Jelentős könnyítést jelent a prospektus rendelet azon szabálya a kibocsátók számára, hogy miután a kibocsátó minden üzleti évben benyújtott egyetemes regisztrációs okmányát az illetékes hatóság két egymást követő üzleti évben jóváhagyja, a későbbi egyetemes regisztrációs okmányokat előzetes jóváhagyás nélkül lehet benyújtani az illetékes hatóságnak.[59]

Továbbá a prospektus rendelet némiképp változtat a magas egységnyi címletértékű, nem részvényjellegű értékpapírok kezelésének szabályozásán.[60] A prospektus rendelet preambuluma ennek kapcsán kifejti, hogy "a tulajdonviszonyt megtestesítőnek nem minősülő értékpapírok nagykereskedelmi piaca megfelelő működésének biztosítása és a piaci likviditás növelése érdekében fontos meghatározni egy olyan elkülönülő, könnyített szabályrendszert, amely a tulajdonviszonyt megtestesítőnek nem minősülő, szabályozott piacra bevezetett és minősített befektetőknek szánt értékpapírok esetében alkalmazandó. E könnyített szabályrendszer keretében olyan minimális tájékoztatási követelményeket kell előírni, amelyek kisebb terhet jelentenek a lakossági befektetőknek kínált, tulajdonviszonyt megtestesítőnek nem minősülő értékpapírokra vonatkozó követelményeknél, amelyek nem írják elő követelményként a tájékoztató összefoglalót, és amelyek rugalmasabb nyelvhasználati követelményeket tartalmaznak. A könnyített szabályrendszernek alkalmazhatónak kell lennie egyfelől az olyan tulajdonviszonyt megtestesítőnek nem minősülő értékpapírokra, címletértéktől függetlenül, amelyek csak olyan szabályozott piacon vagy annak egy konkrét szegmensén belül vannak forgalomban, ahol az ezen értékpapírokkal való kereskedés lehetősége csak minősített befektetők előtt áll nyitva, másfelől a legalább 100 000 euró egységenkénti címletértékű, tulajdonviszonyt megtestesítőnek nem minősülő értékpapírokra, amely címlet a tájékoztató által érintett befektetők magasabb befektetési képességeit jelzi. Nem engedélyezhető az olyan, a szabályozott piacon vagy annak egy konkrét szegmensén belül forgalomban lévő, tulajdonviszonyt megtestesítőnek nem minősülő értékpapírok nem minősített befektetőknek történő továbbértékesítése, amelyekhez az azokkal való kereskedés céljából csak minősített befektetőknek van hozzáférése, kivéve, ha készült olyan, a rendelettel összhangban álló tájékoztató, amely megfelelő a nem minősített befektetők számára."[61] A prospektus rendelet alapján a tájékoztató különféle sémáinak meghatározása során az Európai Bizottság egyedi információs követelményeket állapít meg azon tájékoztatókkal kapcsolatosan, amelyek olyan, tulajdonviszonyt megtestesítőnek nem minősülő értékpapírok szabályozott piacra történő bevezetésére vonatkoznak, amelyek csak olyan szabályozott piacon vagy annak egy konkrét szegmensén belül lesznek majd forgalomban, ahol az ezen értékpapírokkal való kereskedés lehetősége csak minősített befektetők számára áll rendelkezésre; vagy amelyek egységenkénti címletértéke legalább 100 000 euró. Ezen információs követelményeknek megfelelőnek kell lenniük, és figyelembe kell venniük az érintett befektetők információs igényeit.[62]

A prospektus rendelet továbbá több, a befektetők számára felhasználóbarát rendelkezést tartalmaz a kibocsátási tájékoztatók elkészítésével kapcsolatban. Ilyen például a kibocsátó sajátos helyzetét figyelembe vevő kibocsátási tájékoztató készítése. A kibocsátási tájékoztatóban közzétett információk köre ugyanis az alábbiak bármelyikétől függően más és más lehet a prospektus rendelet alapján: a kibocsátó jellege; az értékpapír típusa; a kibocsátó helyzete; vagy, hogy magas egységnyi címletértékű, nem részvényjellegű értékpapírról van-e szó.[63] A rendelet preambuluma ennek kapcsán kifejti, hogy "a tájékoztatóban szereplő információkat hozzá kell igazítani a tájékoztató típusához, a kibo-

- 8/9 -

csátó jellegéhez és körülményeihez, az adott értékpapírok típusához, valamint ahhoz, hogy az ajánlattételben megcélzott befektetők kizárólag minősített befektetők-e. A tájékoztató nem tartalmazhat olyan információt, amely a kibocsátó és a szóban forgó értékpapírok szempontjából nem lényeges vagy nem specifikus, mivel ez azzal járhat, hogy a befektetési döntés szempontjából releváns információk elkerülik a figyelmet, és így alááshatja a befektetők védelmét."[64] Szintén fontos lépés a kisbefektetők védelmében a tájékoztató összefoglalójának reformja. Ez egyrészt az összefoglaló tartalmának részletes meghatározását jelenti a prospektus rendelet 7. cikke alapján. Másrészt a rendelet törekszik a használhatóságot és közérthetőséget elősegítő követelményeket megfogalmazni a tájékoztató összefoglalójával szemben, illetve korlátozni terjedelmét. A prospektus rendelet 7. cikk (3) alapján ugyanis az összefoglalónak könnyen olvasható megjelenítéssel és elrendezéssel, olvasható méretű karakterek használatával kell készülnie; továbbá nyelvezetének és stílusának elő kell segítenie az információ megértését, különösen fontos, hogy nyelvezete egyértelmű, nem technikai jellegű, tömör és a befektetők számára érthető legyen. Az összefoglalónak rövid, tömör dokumentumnak kell lennie, maximális terjedelme kinyomtatva hét db A4-es oldal lehet.

Tanulmányunk első felében bemutattuk, hogy az Európai Bizottság (egyrészt a 2008-ban kezdődő globális pénzügyi és gazdasági válság tükrében) megvizsgálta az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról szóló uniós szabályozás (2003/71/EK irányelv) alkalmazásának tapasztalatait, és az elért eredmények mellett feltárta a szabályozási rendszer hiányosságait is. Éppen ezért a vonatkozó uniós szabályozás reformja is javaslatként szerepelt az Európai Bizottság 2015 októberében közzétett Cselekvési tervében, mely a tőkepiaci unió megteremtését tűzte ki célul. A Cselekvési tervben a vállalkozások nyilvános piacokra jutásának, és az ott végrehajtott tőkebevonásának megkönnyítése elnevezésű célkitűzés foglalkozott a kibocsátási tájékoztatókra vonatkozó szabályozási rendszer reformjával. E törekvés eredményeként került elfogadásra az Európai Parlament és a Tanács (EU) 2017/1129 rendelete az értékpapírokra vonatkozó nyilvános ajánlattételkor vagy értékpapíroknak a szabályozott piacra történő bevezetésekor közzéteendő tájékoztatóról és a 2003/71/EK irányelv hatályon kívül helyezéséről. Tanulmányunkból látható, hogy a 2017/1129 EU rendelet a 2003/71/EK irányelv alkalmazásából származó tapasztalatok figyelembevétele segítségével számos új elemet hoz a tájékoztatók szabályozásába. Rendeleti szintű jogforrásként egyrészt hatékonyabb harmonizációt valósít meg, és biztosítja az értékpapírokra vonatkozó nyilvános ajánlattételben és értékpapíroknak a szabályozott piacra történő bevezetésében érintett személyekre kötelezettségeket közvetlenül megállapító rendelkezések egységes alkalmazását az egész Unióban. A prospektus rendelet továbbá kiemelt figyelmet fordít arra, hogy a kis- és középvállalkozások számára hozzáférhetővé tegye a tőkepiaci finanszírozás lehetőségét. Ezt az ún. növekvő vállalatok uniós tájékoztatójának bevezetése is elősegíti. Szintén hatékony intézkedéseket vezet be a gyakori kibocsátók tevékenységének megkönnyítése érdekében. Ezt szolgálja az ún. egyetemes regisztrációs okmány jogintézménye. A prospektus rendelet továbbá jelentős teret enged a közzétételi követelmények kapcsán az egyedi információs követelmények alkalmazásának a magas egységnyi címletértékű, nem részvényjellegű értékpapírok esetében. A prospektus rendelet számos, a befektetői igényeket figyelembe vevő, felhasználóbarát rendelkezést tartalmaz a tájékoztatók elkészítésével kapcsolatban. Ilyen például a kibocsátó sajátos helyzetét figyelembe vevő tájékoztató készítésének igénye, vagy a kisbefektetők védelmében a tájékoztató összefoglalójára vonatkozó szabályozás reformja. ■

JEGYZETEK

[1] Lásd UTSET, Manuel A.: Producing Information: Initial Public Offerings, Production Costs, and the Producing Lawyer, Oregon Law Review (1995/1) 280. old.

[2] Lásd GRIFFITH, Sean J.: Spinning and Underpricing - A Legal and Economic Analysis of the Preferential Allocation of Shares in Initial Public Offerings, Brooklyn Law Review (2004/2) 585. old.; KECSKÉS, András, HALÁSZ, Vendel: Stock Corporations - A Guide to Initial Public Offerings, Corporate Governance, and Hostile Takeovers (HVG-ORAC - LexisNexis, Budapest-Wien, 2013.) 25. old.

[3] Lásd GEDDES, Ross: IPOs and Equity Offerings (Butterworth-Heinemann, 2008.) 95. old.

[4] Lásd GEDDES, Ross: IPOs and Equity Offerings (Butterworth-Heinemann, 2008.) 54. old.

[5] Lásd GEDDES, Ross: IPOs and Equity Offerings (Butterworth-Heinemann, 2008.) 95-97. old.; KECSKÉS, András, HALÁSZ, Vendel: Stock Corporations - A Guide to Initial Public Offerings, Corporate Governance, and Hostile Takeovers (HVG-ORAC - LexisNexis, Budapest-Wien, 2013.) 69. old.

[6] Lásd SPINDLER, James C.: IPO Liability and Entrepreneurial Response, University of Pennsylvania Law Review (2007/május) 1195-1201. old.

[7] Lásd GEDDES, Ross: IPOs and Equity Offerings (Butterworth-Heinemann, 2008.) 95. old.; KECSKÉS, András, HALÁSZ, Vendel: Stock Corporations - A Guide to Initial Public Offerings, Corporate Governance, and Hostile Takeovers (HVG-ORAC - LexisNexis, Budapest-Wien, 2013.) 70. old.

[8] Lásd KECSKÉS, András, HALÁSZ, Vendel: Stock Corporations - A Guide to Initial Public Offerings, Corporate Governance, and Hostile Takeovers (HVG-ORAC - LexisNexis, Budapest-Wien, 2013.) 70. old.

[9] Lásd GEDDES, Ross: IPOs and Equity Offerings (Butterworth-Heinemann, 2008.) 95-97. old.; KECSKÉS, András, HALÁSZ, Vendel: Stock Corporations - A Guide to Initial Public Offerings, Corporate Governance, and Hostile Takeovers (HVG-ORAC - LexisNexis, Budapest-Wien, 2013.) 69-70. old.

[10] AZ EURÓPAI PARLAMENT ÉS A TANÁCS 2003/71/EK IRÁNYELVE (2003. november 4.) az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról és a 2001/34/EK irányelv módosításáról

[11] 2003/71/EK irányelv 1. cikk (1) bek.

[12] Lásd KECSKÉS, András, HALÁSZ, Vendel: Stock Corporations - A Guide to Initial Public Offerings, Corporate Governance, and Hostile Takeovers (HVG-ORAC - LexisNexis, Budapest-Wien, 2013.) 73-74. old.

[13] Az Európai Parlament és a Tanács 2010/73/EU irányelve (2010. november 24.) az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról szóló 2003/71/EK és a szabályozott piacra bevezetett értékpapírok kibocsátóival kapcsolatos információkra vonatkozó átláthatósági követelmények harmonizációjáról szóló 2004/109/EK irányelv módosításáról

- 9/10 -

[14] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final Annex 3. 15-16. oldal. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[15] Lásd az ábrát: EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final Annex 3. 15. oldal Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN (illetve lásd ESMA Report: EEA prospectus activity in 2014, 23 July 2015 | ESMA/2015/1136)

[16] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final Annex 3. 15-16. oldal Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[17] E tekintetben lett vizsgálva a London Stock Exchange, az Euronext, a BME (Spanish Exchange), a NASDAQ OMX, a Deutsche Börse, a Borsa Italiana, az Irish Stock Exchange, Bucharest, Warsaw, a Wiener Börse, az Athens Stock Exchange, a Budapesti Értéktőzsde, és Luxemburg. Szintén vizsgálták ide vonatkozóan a SIX Swiss Exchange-et, illetve az Oslo Børs & Oslo Axess tőzsdéket. Szintén figyelembe lett véve az adatok megállapítása során a Borsa Istanbul is. Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final Annex 7 - Selected Statistics on Initial Public Offerings (IPOs) 64-65. old., illetve PWC's IPO Watch Europe 2014. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[18] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final Annex 7 - Selected Statistics on Initial Public Offerings (IPOs) 64. old., illetve PWC's IPO Watch Europe 2014. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[19] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final Annex 7 - Selected Statistics on Initial Public Offerings (IPOs) 64. old., illetve PWC's IPO Watch Europe 2014. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[20] Az Európai Parlament és a Tanács 2004/109/EK irányelve (2004. december 15.) a szabályozott piacra bevezetett értékpapírok kibocsátóival kapcsolatos információkra vonatkozó átláthatósági követelmények harmonizációjáról és a 2001/34/EK irányelv módosításáróll

[21] Az Európai Parlament és a Tanács 596/2014/EU rendelete (2014. április 16.) a piaci visszaélésekről (piaci visszaélésekről szóló rendelet), valamint a 2003/6/EK európai parlamenti és tanácsi irányelv és a 2003/124/EK, a 2003/125/EK és a 2004/72/EK bizottsági irányelv hatályon kívül helyezéséről

[22] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final 5. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[23] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final 8. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[24] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final 10-11. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[25] Lásd a táblázatot: EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final 11. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[26] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final 9. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[27] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final 10. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[28] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final. 9. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[29] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final. 12. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[30] Lásd BUJTÁR, Zsolt: Eladó az egész világ? Avagy - ETF-k szabályozási kérdései, Jura, 22. évf. 1. sz. (2016) 171-181. old

[31] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final. 9-10. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[32] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final. 10. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[33] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final. 10. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[34] Lásd Az Európai Parlament és a Tanács 2014/65/EU irányelve (2014. május 15.) a pénzügyi eszközök piacairól, valamint a 2002/92/EK irányelv és a 2011/61/EU irányelv módosításáról

[35] Lásd Az Európai Parlament és a Tanács 1286/2014/EU rendelete (2014. november 26.) a lakossági befektetési csomagtermékekkel, illetve biztosítási alapú befektetési termékekkel kapcsolatos kiemelt információkat tartalmazó dokumentumokról

- 10/11 -

[36] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final. 10. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[37] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final. 12-13. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[38] Lásd EUROPEAN COMMISSION: COMMISSION STAFF WORKING DOCUMENT - IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the prospectus to be published when securities are offered to the public or admitted to trading (COM(2015) 583 final) (SWD(2015) 256 final) Brussels, 30.11.2015 SWD(2015) 255 final. 13. old. Elérhető (2018.03.29.): http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015SC0255&from=EN

[39] Lásd EURÓPAI BIZOTTSÁG: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK Cselekvési terv a tőkepiaci unió megteremtésére (SWD(2015) 183 final) (SWD(2015) 184 final) Brüsszel, 2015.9.30. COM(2015) 468 final Elérhető (2018. március 5.): http://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:52015DC0468&from=EN

[40] BUJTÁR, Zsolt: Az eszközalapú kereskedelmi kötvény Egyesült Államokbeli tündöklésének és bukásának okai Jura, 22. évf. 2. sz. 214-(2016) 224. old.

[41] Lásd EURÓPAI BIZOTTSÁG: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK Cselekvési terv a tőkepiaci unió megteremtésére (SWD(2015) 183 final) (SWD(2015) 184 final) Brüsszel, 2015.9.30. COM(2015) 468 final 3. old. Elérhető (2018. március 5.): http://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:52015DC0468&from=EN

[42] Lásd EURÓPAI BIZOTTSÁG: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK Cselekvési terv a tőkepiaci unió megteremtésére (SWD(2015) 183 final) (SWD(2015) 184 final) Brüsszel, 2015.9.30. COM(2015) 468 final 3-4. old. Elérhető (2018. március 5.): http://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:52015DC0468&from=EN

[43] Lásd EURÓPAI BIZOTTSÁG: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK Cselekvési terv a tőkepiaci unió megteremtésére (SWD(2015) 183 final) (SWD(2015) 184 final) Brüsszel, 2015.9.30. COM(2015) 468 final 4. old. Elérhető (2018. március 5.): http://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:52015DC0468&from=EN

[44] Lásd EURÓPAI BIZOTTSÁG: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK Cselekvési terv a tőkepiaci unió megteremtésére (SWD(2015) 183 final) (SWD(2015) 184 final) Brüsszel, 2015.9.30. COM(2015) 468 final 5-7. old. Elérhető (2018. március 5.): http://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:52015DC0468&from=EN

[45] Lásd EURÓPAI BIZOTTSÁG: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK Cselekvési terv a tőkepiaci unió megteremtésére (SWD(2015) 183 final) (SWD(2015) 184 final) Brüsszel, 2015.9.30. COM(2015) 468 final 1-36. old. Elérhető (2018. március 5.): http://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:52015DC0468&from=EN

[46] Lásd EURÓPAI BIZOTTSÁG: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK Cselekvési terv a tőkepiaci unió megteremtésére (SWD(2015) 183 final) (SWD(2015) 184 final) Brüsszel, 2015.9.30. COM(2015) 468 final 14. old. Elérhető (2018. március 5.): http://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:52015DC0468&from=EN

[47] Lásd EURÓPAI BIZOTTSÁG: A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK Cselekvési terv a tőkepiaci unió megteremtésére (SWD(2015) 183 final) (SWD(2015) 184 final) Brüsszel, 2015.9.30. COM(2015) 468 final 15. old. Elérhető (2018. március 5.): http://eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:52015DC0468&from=EN

[48] Az egyes kivételek kapcsán lásd a 2017/1129 rendelet 49. cikk (2) bekezdését.

[49] Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról (EGT-vonatkozású szöveg)(SWD(2015) 255 final)(SWD(2015) 256 final) Brüsszel, 2015.11.30. COM(2015) 583 final 2015/0268 (COD) Elérhető (2018.03.29.): https://ec.europa.eu/transparency/regdoc/rep/1/2015/HU/1-2015-583-HU-F1-1.PDF

[50] Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról (EGT-vonatkozású szöveg)(SWD(2015) 255 final)(SWD(2015) 256 final) Brüsszel, 2015.11.30. COM(2015) 583 final 2015/0268 (COD) 8. old. Elérhető (2018.03.29.): https://ec.europa.eu/transparency/regdoc/rep/1/2015/HU/1-2015-583-HU-F1-1.PDF

[51] Lásd 2017/1129 EU rendelet Preambulum (5)

[52] Lásd Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról (EGT-vonatkozású szöveg)(SWD(2015) 255 final)(SWD(2015) 256 final) Brüsszel, 2015.11.30. COM(2015) 583 final 2015/0268 (COD) 3. old. Elérhető (2018.03.29.): https://ec.europa.eu/transparency/regdoc/rep/1/2015/HU/1-2015-583-HU-F1-1.PDF

[53] Lásd Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról (EGT-vonatkozású szöveg)(SWD(2015) 255 final)(SWD(2015) 256 final) Brüsszel, 2015.11.30. COM(2015) 583 final 2015/0268 (COD) 3. old. Elérhető (2018.03.29.): https://ec.europa.eu/transparency/regdoc/rep/1/2015/HU/1-2015-583-HU-F1-1.PDF

[54] Lásd 2017/1129 EU rendelet Preambulum (51), illetve 15. cikk

[55] Lásd 2017/1129 EU rendelet Preambulum (52)

[56] Lásd 2017/1129 EU rendelet Preambulum (53)

[57] Lásd Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról (EGT-vonatkozású szöveg)(SWD(2015) 255 final)(SWD(2015) 256 final) Brüsszel, 2015.11.30. COM(2015) 583 final 2015/0268 (COD) 3. old. Elérhető (2018.03.29.): https://ec.europa.eu/transparency/regdoc/rep/1/2015/HU/1-2015-583-HU-F1-1.PDF

[58] Lásd 2017/1129 EU rendelet Preambulum (39)

[59] Lásd 2017/1129 EU rendelet 9. cikk (2)

[60] Lásd Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról (EGT-vonatkozású szöveg)(SWD(2015) 255 final)(SWD(2015) 256 final) Brüsszel, 2015.11.30. COM(2015) 583 final 2015/0268 (COD) 3. old. Elérhető (2018.03.29.): https://ec.europa.eu/transparency/regdoc/rep/1/2015/HU/1-2015-583-HU-F1-1.PDF

[61] Lásd 2017/1129 EU rendelet Preambulum (21)

[62] Lásd 2017/1129 EU rendelet 13. cikk (1)

[63] Lásd 2017/1129 EU rendelet 6. cikk (1); Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az értékpapírok nyilvános kibocsátásakor vagy piaci bevezetésekor közzéteendő tájékoztatóról (EGT-vonatkozású szöveg)(SWD(2015) 255 final)(SWD(2015) 256 final) Brüsszel, 2015.11.30. COM(2015) 583 final 2015/0268 (COD) 7. old. Elérhető (2018.03.29.): https://ec.europa.eu/transparency/regdoc/rep/1/2015/HU/1-2015-583-HU-F1-1.PDF

[64] Lásd 2017/1129 EU rendelet Preambulum (27)

Lábjegyzetek:

[1] A szerző tanszékvezető egyetemi docens, Pécsi Tudományegyetem Állam- és Jogtudományi Kar.

[2] A szerző PhD-hallgató.

Visszaugrás