Roszik Gábor: Hitelintézetek egyesülése II. (CH, 2003/3., 6-7. o., 10. o.)

1.2.2 Az átalakulással létrejövő vagyonmérleg tervezete

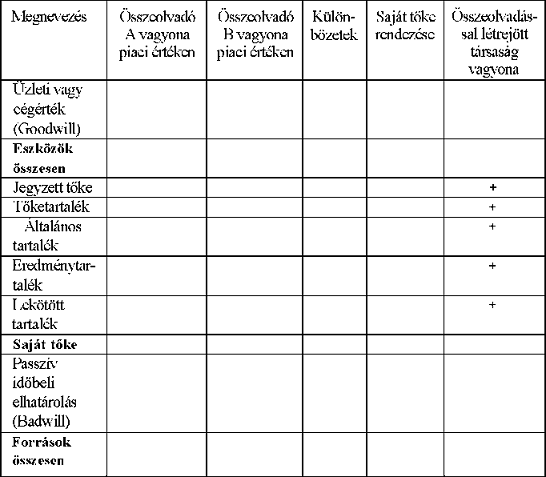

Ebben a pontban bemutatom, hogy az egyesülés esetén miként épül fel az átalakulással létrejövő jogutód vagyonmérleg-tervezete, amelynek célja a jogutód társaság vagyonának meghatározása, és amely alapján már ezen együttes vagyonból meg lehet határozni az egyes részvényesek részesedését (amelyet majd a második közgyűlési döntés kapcsán tesznek meg). A következő ábrával illusztrálom összeolvadás esetén a vagyonmérleg-tervezet általános felépítését.

Beolvadás esetén az első két oszlopban van különbség, ugyanis az első oszlop az átvevő vagyonát könyv szerinti értéken tartalmazza (nem értékelhet át), míg a második a beolvadó vagyonát piaci értéken (amennyiben az átértékelés mellett döntött). Amikor az ABN Amro beolvadt a K&H-ba a helyzet még egyszerűbb volt, tudniillik a beolvadó vagyonának átértékelése nélkül, könyv szerinti értékeken bonyolították le a tranzakciót (tehát itt a második oszlop a beolvadó vagyonát könyv szerinti értéken tartalmazná). Az összefüggés az átalakuló és az átalakulással létrejövő vagyonmérleg-tervezete között, hogy ez előbbi az utóbbi inputjául szolgál, az első két oszlop az átalakuló tervezetének utolsó oszlopaként adódik.

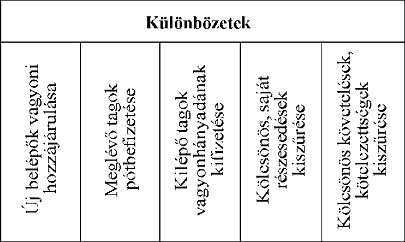

Különbözetek oszlop

A különbözeteket pedig a következő oszlopokra oszthatjuk szét.

Az átalakulás során lehetőség van arra, hogy új tagok lépjenek be a társaságba. Ez esetben az általuk a társasági szerződés tervezetében vállalt pénzeszköz, befizetéssel szemben jegyzett tőkét, és névérték feletti részvényjegyzés esetén tőketartalék-növekedést kell elszámolni. Ide tehát nem a vagyonmérleg-tervezet időpontjáig már befizetett összeg, hanem az egyesülési szerződésben jognyilatkozatszerűen vállalt összeg kerül. Illetve a kizárólagos pénzbeli hozzájárulást azért kell hangsúlyozni, mert a Gt. 59. §-ának (1) bekezdése szerint - eltérő utasítás hiányában - az átalakulásra az alapításra érvényes szabályokat kell alkalmazni, és a Hpt. 10. §-a értelmében pénzügyi intézmény alapításához a jegyzett tőkét készpénzben kell befizetni.

A meglévő tagok (a jogelődök részvényesei) az egyesülési szerződésben a jegyzett tőke felemelését határozhatják el, illetve bizonyos körülmények között mindenképp a tőkeemelés mellett kell dönteniük, különben az átalakulás sikertelenné válhat. Ilyen eset lehet az, amikor a kilépő tagoknak kifizetett vagyoni hozzájárulások [Gt. 64. § (4) bekezdés], illetve a kölcsönös és saját részesedések kiszűrése után a jegyzett tőke a jogszabályban előírt minimális érték alá csökken, amely például bank esetében kétmilliárd forint

A teljes tartalom megtekintéséhez jogosultság szükséges.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!