Erdős Károly: A magyarországi cégek és a fizetésképtelenségi eljárások a csődtörvény hatályossága alatt (CH, 2003/8., 10-12. o.)

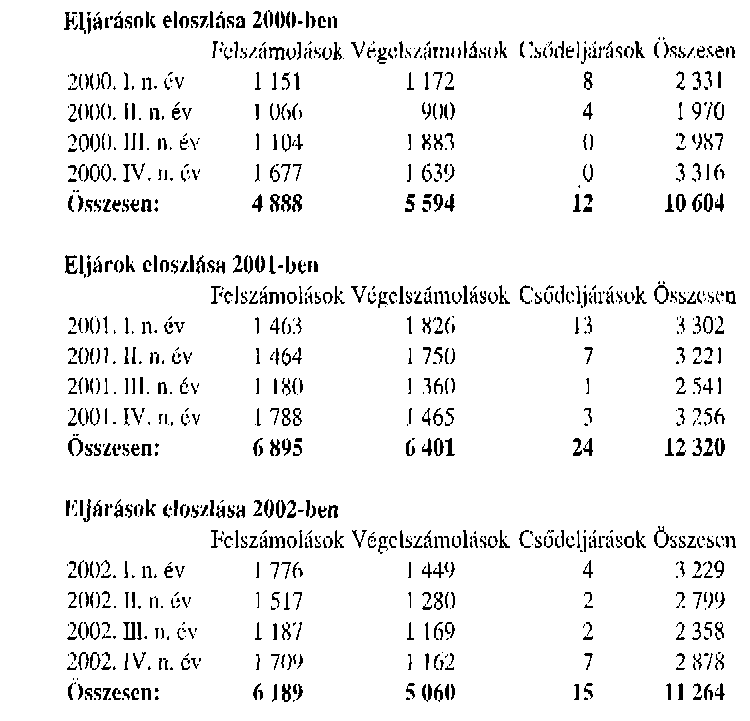

A fizetésképtelenségi eljárások főbb adatai 20002002. között

A kilencvenes évek végére, az ezredforduló időszakára lényegében normalizálódott a fizetésképtelenségi eljárások számokkal is érzékeltethető tendenciája. A 8. sz. táblázat segítségével áttekinthetőek a 2000-2002 évek között a Cégközlönyben hivatalosan közzétett csődeljárások, felszámolási és végelszámolási eljárások adatai.

A gazdasági társaságok számának évenkénti folyamatos növekedése ellenére az utóbbi években hivatalosan közzétett csődeljárások száma továbbra is elenyészően kevés. A felszámolásoknál a folyamatban lévő eljárások és az évenként indítottak száma egyaránt arányosan és folyamatosan növekszik. A végelszámolásoknál pedig arányaiban és konkrét számokban is kismértékű a növekedés, illetve 2002-re fokozatos csökkenés érzékelhető.

8. sz. táblázat

Hivatalosan közzétett csődeljárások, végelszámolások és felszámolások száma 2000-2002 között negyedévenként

(Forrás: CREDITREFORM-Interinfó Kft.)

Annak ellenére, hogy a hitelezők számára a felszámolásoknál realizálható adósságkiegyenlítési mértéknél sokkal nagyobb lenne a csődegyezséggel, avagy a reorganizációval elérhető megtérülés is a fizetésképtelenségi eljárások többségében a csődeljárások helyett az adósok és a hitelezők inkább belesodródnak a felszámolási eljárásokba. Igencsak kevés esetben kerül sor napjainkban a pénzügyi nehézségekkel küzdő vállalkozások reorganizációjára; az adós cég működő, piacképes részeinek újjászervezésére irányuló fizetésképtelenségi válságmenedzselések igen ritkák.

A tárgykörben fellelhető összegző tanulmányok, előterjesztések szerint a felszámolás előtt és alatt bekövetkező vagyonkimenekítés és vagyonvesztés eredményeként (a különböző reprezentatív felmérések szerint) a hitelezők a bejelentett követeléseiknek a Cstv. hatálya alatt csak mintegy a 2-5 százalékát kapták vissza. Ezek az adatok alátámasztják azt az átfogó megállapítást, hogy a Cstv. a hitelezővédelmi funkcióját a jelenlegi feltételek között egyáltalán nem képes teljesíteni.

A cégek vezetői és a tulajdonosok a csődelkerülő eljárások megindítása helyett a fizetésképtelenségük, a vagyonhiányuk állapotának a leplezését szorgalmazzák. A fenyegető fizetésképtelenség esetén a menedzsment és a tulajdonosok általában gyors vagyonkimentésbe kezdenek, elsősorban azt teszik, hogy szelektálnak a hitelezők között, a legfontosabb szállítóiknak még fizetnek, a köztartozásaiknak pedig általában nem tesznek eleget.

Végső soron mindezek oda vezettek, hogy a felszámolások közel kilencven százalékát napjainkban a vagyonhiányos cégek teszik ki, és a felszámolásoknak is mintegy a háromnegyede manapság az úgynevezett egyszerűsített felszámolásokkal kerül lebonyolításra. A törvény értelmében a felszámoló kérésére akkor kerül sor egyszerűsített felszámolásra, ha az adós cég vagyona a várható felszámolási költségek fedezetére sem elegendő, vagy a nyilvántartások, illetve a könyvvezetés hiányai miatt az eljárás technikailag lebonyolíthatatlan. Értelemszerűen ezen esetekben a hitelezők követelésére semmilyen fedezet nincs, a hitelezők kielégítési aránya a nullához közelít, és ez elvezet a Cstv.-nek még egy átfogóan és "eredményét" tekintve megoldatlan problémaköréhez, a felszámolók jogállásának és a felszámolói munkák díjazásának kérdéseihez is.

A teljes tartalom megtekintéséhez jogosultság szükséges.

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!