Szabó Ildikó[1]: A csoportos társasági adóalany (IAS, 2019/3., 77-93. o.)

Avagy az adóadminisztráció csökkentése és a versenyképesség növekedése

A csoportos társasági adóalanyiság jogintézmény 2019. január 1-jei hatállyal való bevezetésének célja az adózókat terhelő adminisztráció csökkentése, és ezzel közvetve a magyar vállalkozások versenyképességének növelése volt. Ezen célrendszer mentén elsőként megvizsgálom általánosságban, hogy Magyarország helyzete a nemzetközi versenyképességi rangsorokban hogyan alakul, illetve alakult, különösen az adózás témakörében. Továbbá megvizsgálom, hogy melyek azok a területek, ahol további intézkedésekre lenne szükség az adóadminisztráció csökkentése és a versenyképesség növelése érdekében. Ugyanakkor kitérek arra, hogy ezen adórendszerbeli változásokhoz hogyan kapcsolódik a csoportos társasági adóalany jogintézményének bevezetése.

1. Magyarország helyzete a nemzetközi versenyképességi rangsorokban

A versenyképességi rangsorok vonatkozásában elsőként azt mindenképpen meg kell említeni, hogy egy ország aktuális versenyképességét[1] nem egy az egyben tükrözi az adott ország nemzetközi versenyképességi rangsorokban elfoglalt helye. Ezt erősíti az is, hogy ezek a rangsorok minden esetben korábbi, lezárt időszakokat elemeznek, így érdemben az aktuális gazdasági folyamatokat csak utólag értékelik. Továbbá a rangsorok összeállítását számos indikátor egymásra hatásából képezik, valamint ezek az indikátorok egyes esetben szakértői vélemények, a közvélekedést leíró elemek,

- 77/78 -

amelyek "soft" indikátorokként befolyásolják a "hard" versenyképességi tényadatokat. Azonban ezen aggályokat félre téve fontos azt is megemlíteni, hogy több nemzetközi versenyképességi rangsor összevetése lehetőséget teremt arra, hogy felvázoljunk egy irányt, amely jellemzi az adott ország gazdaságának hosszú távú trendjét.

Elsőként a Világgazdasági Fórum (angolul: World Economic Forum, a továbbiakban: WEF) versenyképességi rangsorában Magyarország helyzetét tekintjük át 20072017 között a V3 (Csehország, Lengyelország, Szlovákia) átlaghoz és az Európai Unió 28 tagországának átlaghoz viszonyítva. Másodikként a Világbank 2017. évi Doing Business versenyképességi rangsorában vizsgáljuk Magyarország helyezését a V3 és az Európai Unió 28 országcsoport átlagához képest, amelyben külön hangsúlyt helyezünk az adózás témakörére. Harmadikként az Irányítás Fejlesztési Intézet (angolul: Institute for Management Development, a továbbiakban: IMD) 2017. évi versenyképességi rangsort vesszük górcső alá, amelyen belül a kormányzati, és az adópolitikai hatékonyságot kiemelten elemezzük.

1.1. A WEF által készített versenyképességi rangsor eredményei

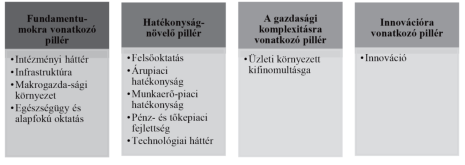

A WEF egy non-profit nem kormányzati nemzetközi szervezet, amelyet 1971-ben alapítottak Genfben, felügyeletét a svájci szövetségi kormány látja el. A WEF küldetése szerint teret biztosít a politikai és üzleti vezetők számára, hogy formálják a globális, regionális és ipari trendeket. Továbbá a WEF ezen céljai érdekében tanulmányokat, gazdasági elemzéseket készít, amelyek közül kiemelkedik a Globális Versenyképességi Jelentés (angolul: Global Competitiveness Report). Az első ilyen beszámolót 1979-ben publikálták. A 2011-2012-es jelentésben 142 fejlett és fejlődő országra vonatkozó adatok szerepelnek. Azonban az adatok közlésén túl 2004 óta az egyes országokat rangsorolják a Globális Versenyképességi Jelentés alapján, és ez a rangsor a versenyképességüket jelző Globális Versenyképességi Index[2] (rövidítése: GCI) értékeiben jelenik meg. Emellett meg kell azt jegyezni, hogy a WEF GCI 12 területen keresztül vizsgálja a versenyképesség állapotát, alakulását, amely területeket négy tematikus pillérre osztva szemlélteti az 1. táblázat.

- 78/79 -

1. ábra: A WEF GCI 12 területe négy tematikus pillérre osztva

Forrás: WEF, saját szerkesztés.

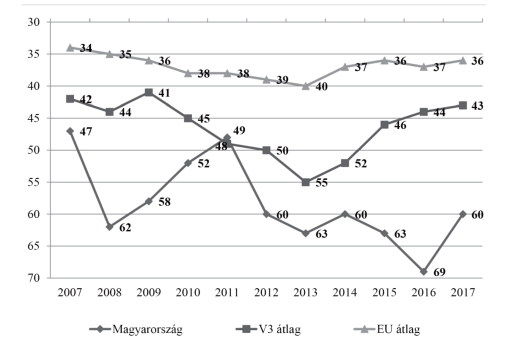

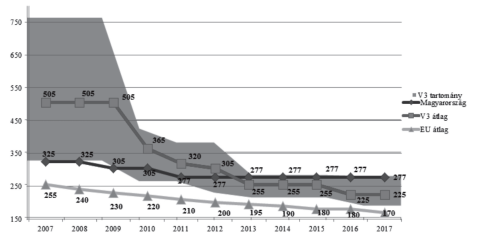

A WEF GCI indikátor adatait mutatja az 1. ábra 2007-2017 vonatkozásában, és a hazai adatokat összevetésre kerülnek a V3 ország[3] átlagával és az Európai Unió 28 tagországainak átlagával.

Az 1. ábra alapján a WEF 137 országra kiterjedő 2017. évi versenyképességi elemzésében Globális Versenyképességi Index által meghatározott rangsorban Magyarország a 60. helyezést érte el, azaz kilenc helyet javított a 2016. évi 69. helyezéséhez képest. Ezen pozitív fejlődés árnyalja, hogy a visegrádi országok átlagát (2016-ban 44., 2017-ben 43) még nem érte el Magyarország. A 28 EU tagország közül átlaga 36, amely megelőzi a V3 országcsoport átlagát.

Az ország működésének alapjait tükröző pillércsoportban Magyarország elmarad a régiótól, habár az adózási témakört is magába foglaló indikátor, a pénzpiaci (45.) fejlettségben jelentős javulás történt a tavalyi évhez képest.

Összességében megállapítható, hogy az EU 28 tagországot jellemző mutató kiegyensúlyozott értéket mutat a vizsgált tíz éves időszakban (2007-2017 között), és ez az országcsoport érte el a legalacsonyabb (legkedvezőbb) értéket is minden egyes vizsgált évben. Ezt követően helyezkedik el a visegrádi három országot átfogóan bemutató országcsoport, amely 2013-ban rendelkezett a kedvezőtlenebb (55 pont) értékkel. Ezzel szemben Magyarország kifejezetten kedvező helyezést ért el 2007-ben (47. hely), amelyet egy jelentős visszaesés követett 2008-ban (62.) hely. Majd 2009-ben (58. hely), 2010-ben (52. hely) és 2011-ben (48. hely) egy folyamatos versenyképességi növekedés jellemezte a WEF GCI alapján a magyar gazdaságot, amely növekedési szakasz beszakadt 2012-ben (60. hely), és ez a tendencia folytatódott 2013-ban is (63. hely). 2014-ben emelkedést kezdődött (60. hely), de ezt visszaesés követte 2015-ben (63. hely). A vizsgált időszakban a magyar gazdaság versenyképességének mélypontja 2016-ban következett be a WEF GCI alapján (69. hely), és 2017. év kiugróan pozitív eredménye a 60. hely. Ezen helyezés nem éppen kedvező, de a kifejezetten alacsony bázis év miatt a szerepe mégis jelentős. Ugyanakkor indokolt felhívni arra a figyelmet, hogy újabb

- 79/80 -

versenyképesség növelő intézkedések (adott esetben adóintézkedések) bevezetése növelheti Magyarország jelenlegi versenyképességét, és kedvezőbb helyezéshez vezethet a WEF GCI rangsorban.

2. ábra: A WEF GCI helyezéseinek alakulása Magyarországon, a régióban és az Unióban

Forrás: Adatok WEF, saját szerkesztés.

Ezen adatokhoz kapcsolódóan utalni kell az előzetesen kifejtett aggályra, miszerint az adatok felvételének időbelisége és az indikátort befolyásoló "soft" vélemények hatása erőteljes. A WEF GCI rangsor tekintetében pedig meg kell állapítani, hogy a 2017. évi rangsor 114 alapmutatóból áll, amelyhez az adatok 2016 júliustól és 2017 júniusig gyűjtötték, és a 114 alapmutató 26 százaléka objektív, azaz "hard" indikátor, míg 74 százaléka szubjektív, azaz "soft" jellegű.[4]

1.2. A Világbank Doing Business 2017-es rangsorának eredményei

A washingtoni székhelyű Világbank (angolul: World Bank) olyan pénzügyi intézmény, amelyet 1945. december 27-én, a Bretton Woods-i egyezmények aláírása után alapí-

- 80/81 -

tottak, és az intézmény fő céljai közt szerepel a szegénység mértékének csökkentése, illetve hitelek biztosítása a fejlődő országok számára.[5]

A Világbank ezen célrendszer mentén minden évben publikálja a Doing Business kiadványát, amely nyomon követi azokat az üzleti szabályozásokat, amelyek hatással vannak a hazai kis- és középvállalatokra. Az éves kiadványában mindegyik ország gazdaságát a legnagyobb üzleti tevékenységet végző városa képviseli. Ugyanakkor a rangsor készítése során nem más intézményektől, statisztikai adatszolgáltatásokból származó adatokra építenek, hanem egy átlagos középvállalkozást alapul véve vizsgálják a hatályos jogszabályi környezetet, valamint a vállalatalapítás, működtetés és a közigazgatás hatékonyságát.

A Világbank Doing Business 2017. évi versenyképességi rangsorában 45 mutatót vizsgáltak, amelyhez 2016 júniusában gyűjtötték össze az adatokat. Ennek következtében ezen rangsor tekintetében megállapíthatjuk, hogy az adatfelvétel és az adatok publikálása közötti idő nem jelentős, így a rangsor naprakészsége magasabb szintű a WEF CGI indikátorral szemben, továbbá a Világbank által használt 45 mutató mindegyike objektív tényadaton alapul, azaz "hard" indikátor, szemben a WEF CGI indikátorán belül csupán 26 százalék a "hard" elemek aránya. Így a Világbank Doing Business rangsora közvetlenebb kapcsolatban áll a gazdasági folyamatokkal, de a WEF versenyképességi elemzése általános ad mutat trendet a köz- és a magánszféra vonatkozásában, addig a Világbank elemzése magánszféra fókuszú.

A Világbank 2017. évi Doing Business versenyképességi rangsorában Magyarország 41. helyezést ért el 190 ország közül. Ezzel az eredmény egy helyezéssel kedvezőtlenebb, mint a 2016. évi 40. helyezés, azonban még ezen adattal is megelőzi hazánk például Belgiumot vagy Horvátországot, de a V4 országcsoport többi tagja helyezése megelőzi Magyarország pozícióját, hiszen Lengyelország a 24., Csehország a 27. és Szlovákia a 33. helyezést érte el.

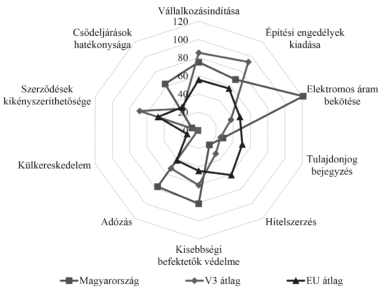

Szemben a WEF GCI mutatóval, jelen esetben vizsgáljuk szakpolitikák szerint a Világbank Doing Business mutató összetételét. Ez a versenyképességi rangsor 10 fő pillére épül, amelyek a következők:

1. az adózás,

2. a csődeljárások hatékonysága,

3. az elektromos áram bekötése,

4. az építési engedélyek kiadása,

5. a hitelszerzés,

6. a kisebbségi befektetők védelme,

7. a külkereskedelem,

8. a szerződések kikényszeríthetősége,

9. a tulajdonjog bejegyzése és 10. a vállalkozás indítása.

- 81/82 -

Ezen tíz szakpolitikai témakörön belül Magyarország a legkedvezőbb eredményeket a fenti tíz pillér közül a külkereskedelemben, a hitelhez való hozzáférés, a szerződések kikényszeríthetősége és a tulajdonjog bejegyzés területén érte el.

Azonban jelen elemzésre tekintettel külön indokolt részletesen elemezni az adózás pillérét, amelyben a régiós versenytársak eredményeinél kedvezőtlenebb helyen szerepel Magyarország (2. ábra), annak ellenére, hogy javulás történt a magyar eredmény tekintetében.

3. ábra: Magyarország, a V3 országok és az EU tagállamok helyezése 2017-ben

Forrás: Adatok Világbank Doing Business 2017, saját szerkesztés.

Nemzetközi összehasonlításban a vállalatok által fizetett munkát terhelő adók bizonyultak magasnak, és jelenlegi kedvezőtlen adat mögött ez húzódik meg. Kedvező ugyanakkor, hogy a magyar vállalatok teljes adókulcsa[6] 2008 és 2015 között 58-ról 46 százalékra, a V3 átlag alá süllyedt, ami azonban továbbra is mintegy 5 százalékponttal magasabb az uniós átlagnál. Annak érdekében, hogy az adófizetés terén további javulás mutatkozzon, szükséges lenne az adóbevallás egyszerűsítésére, folyamatának felgyorsítására.

- 82/83 -

1.3. IMD 2017. évi versenyképességi rangsorában Magyarország helyezése

Az Irányítás Fejlesztési Intézet (angolul: Institute for Management Development, a továbbiakban: IMD) egy független üzleti oktatási intézmény svájci gyökerekkel és globális elérhetőséggel, szakértőkkel a vezetők fejlesztésében és a szervezetek átalakításában. Az IMD Versenyképességi Központját 1989-ben Stéphane Garelli professzor hozta létre annak érdekében, hogy a kutatásain alapuló Világ Versenyképességi Jelentés (angoul: World Competitiveness Yearbook) publikálásra kerüljön. Kezdetben a jelentés 32 országot vizsgált, amelyek közül 22 OECD ország és 10 új iparosodott gazdaság volt. Az IMD Versenyképességi Központ célja a jelentés publikálásával, hogy a világ versenyképességére vonatkozó ismeretek minél szélesebb gazdasági és társadalmi kör számára váljanak elérhetővé, valamint az IMD Versenyképességi Központ összehasonlító szolgáltatásokat kínál az országoknak és a vállalatoknak a legfrissebb és legfontosabb adatok elérhetővé téltele útján. Az IMD Versenyképességi Központja majdnem 30 éve úttörő szerepet játszik a nemzetek és a vállalkozások versenyképességének kutatásában, amely felhasználható az egyes országok tekintetében a jövőbeli jólét alapjainak megteremtéséhez is.

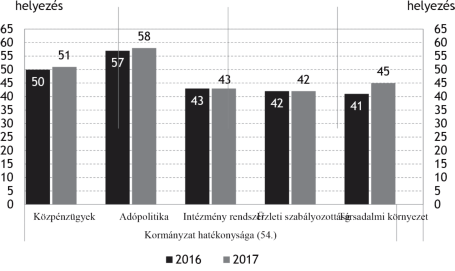

Az IMD legfrissebb 2017-es rangsorában Magyarország az 52. helyezést érte el, és így kissé lemaradva áll régiós versenytársai mögött. A rangsor 63 ország versenyképességét vizsgálja több mint 340 mutató alapján, amelyek kétharmad része objektív. Az IMD által vizsgált országok túlnyomó része a fejlettek közé sorolható, részben ennek tulajdonítható, hogy Magyarország e rangsorban viszonylag hátul szerepel.[7]

Az IMD szerint Magyarországon a legnagyobb versenyképességi lemaradás a versenyszektor és a kormányzati hatékonyság területein van, ugyanakkor a gazdasági teljesítményünk viszonylag kedvező. A gazdasági teljesítmény pillérén belül a régióból csupán Csehország és Lengyelország előzi meg hazánkat, azonban nagy lemaradás mutatkozik a kormányzat és a versenyszféra hatékonyságát vizsgáló kategóriában. Az infrastruktúra területén a közép- és kelet-európai régiónál jobb a hazai teljesítmény. A kormányzat hatékonyságának területén az 54. helyen áll Magyarország, ami a vizsgált országokhoz képest magas adócentralizációs ráta, az általános forgalmi adó általános kulcsának magas értéke, valamint az indirekt adókból származó bevételek viszonylag magas arányának következménye (3. ábra). Ugyanakkor ezen az ábrán már jól beazonosítható, hogy az adópolitika vonatkozásában pozitív előre mozdulás történt 2016-ról 2017-re.

- 83/84 -

4. ábra: Magyarország által elért helyezés az alkategóriákban, a 2016-os és a 2017-es rangsorban

A nemzetközi versenyképességi rangsorok áttekintése alapján megállapítható, hogy intézkedésekre van szükség ahhoz, hogy Magyarország versenyképessége növekedjen. Jelen elemzés ehhez az adózás területén tud hozzájárulni, amelyen belül a következő fejezet vizsgálja meg azokat a témaköröket, ahol szükséges lenne a jelenlegi szabályozási, gazdasági környezet módosítása.

2. A magyar adózás területén belül változást igénylő területek

A nemzetközi versenyképességi rangsorok áttekintése alapján levonható az a következtetés, hogy annak érdekében, hogy Magyarország versenyképességi helyezése érdemben javuljon, ahhoz az adópolitika, kormányzati politika területén érdemi intézkedésekre van szükség. Megjegyzendő, hogy számos ezt célzó intézkedés meghozatalára már sor került, de indokolt megvizsgálni, hogy mely területeken van további mozgástér.

2.1. Adóbevallás kitöltésére fordított órák száma

A versenyképes és hatékony adórendszer egyik feltétele, hogy alacsony költségráfordítással biztosítsa az állam számára az adóbevételeket. Ennek értékelésekor ugyanakkor nem szabad figyelmen kívül hagyni a társadalmi költségek alakulását sem, ami magába foglalja az adózói oldalon a magánszektor adózásra fordított idejét is.[8] A vállalatok adóbevallással töltött óráinak számát összegzi a 4. ábra. Az adóadminisztráció-

- 84/85 -

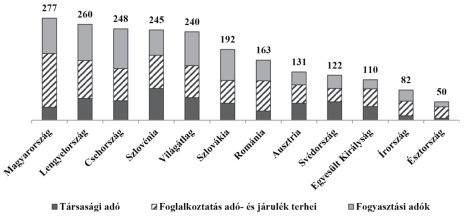

val töltött idő visszafogja a gazdasági szereplők termelékenységét, amelyet egyrészről a digitalizáció térnyerésével az elektronikus adóbevallások elterjedése mérsékelhet, másrészről az adóhatóság aktív szerepvállalása az adóbevallások elkészítésében.[9] Ezek az intézkedések az adminisztrációs terhek csökkentése mellett a társadalmi elvárásnak való megfelelést is szolgálják. A vállalati adófizetés ideje Magyarországon meglehetősen magas (277 óra/év), amely a szabályok egyszerűsítésével, illetve az adózókra rakodó feladatok egy részének adóhatóság általi átvállalásával csökkenthető.

5. ábra: A vállalatok adóbevallással töltött óráinak száma egy évben

Forrás: Világbank-Doing Business, 2017, saját szerkesztés

Az adóadminisztráció az adózási folyamatok egyre átfogóbb automatizálása terén is csökkenthető, és ebbe a körbe sorolható az adóbevallások kiállításának és az adófizetések gördülékenyebbé tétele. Az adóhatóság által kiállított, adófizetői információt tartalmazó előre kitöltött adóbevallás (pre-filling) alkalmazása rövidíti az adóbevallással töltött időt. Az előre kitöltött adóbevallások terén a dán adóhatóság úttörőnek számít, ugyanis már 1988-ban alkalmazta ezt az eljárást.[10] A legfejlettebb adórendszerek teljesen automatizált módszert alkalmaznak, és az adófizetők nagy többségének előre elkészítik a személyi jövedelemadó-bevallást elektronikus, illetve nyomtatott formában (Dánia 84 százalék, Finnország 94 százalék, Svédország 60 százalék). Az előre kitöltött adóbevallás rendszere más európai országokban is közkedvelt (Belgium, Észtország, Franciaország, Litvánia, Hollandia, Szlovénia, Portugália és Spanyolország).

Magyarországon nagy előrelépés történt, amikor a Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) a 2016-os adóévre először vállalta a személyijövedelemadó-be-

- 85/86 -

vallások elkészítését. A NAV a rendelkezésre álló kontrolladatok alapján készíti el az adótervezetet, felhasználva az adózó korábbi években benyújtott szja-bevallásait és az adóévben beérkezett havi járulékbevallásokból elérhető adatokat.

Nemzetközi viszonylatban a személyi jövedelemadó mellett az általános forgalmi adó területe az, ahol egyre gyakrabban jelennek meg kezdeményezések a bevallástervezet megvalósítására.[11] 2018-tól már a jövedékiadó-bevallást is a NAV készíti el, amelyet később az áfa bevallási tervezet elkészítése követhet. A jövőben egy e-szja-hoz hasonló, több adótípusra is kiterjedő elektronikus bevallási rendszer kialakítása célszerű lehet Magyarországon.

A digitalizáció egyfelől az ügyfelek adminisztrációs terhét, másfelől az adóhivatal költségeit is csökkenti, valamint gyorsíthatja az eljárásokhoz szükséges időt, illetve alapfeltétele sok területen az automatizálásnak. A közigazgatási és adóigazgatási eljárások digitalizálása (e-közigazgatás) jelentősen egyszerűsíthetik a vállalkozások mindennapi ügyintézését. Az interneten történő közigazgatási ügyintézés fontos versenyképességi és hatékonysági kérdés, mind a lakosság, mind pedig a vállalatok tekintetében. Magyarországon az online ügyintézés meghaladja a régiós átlagot, ám kismértékben elmarad az uniós átlagtól. A nemzetgazdasági miniszter tájékoztatása szerint Észtországban már 1996-ban elkezdődött az állami adminisztráció elektronikussá tétele és mára már gyakorlatilag papírmentes a hivatali ügyintézés,[12] ezzel szemben Magyarországon még korlátozott számú hivatalos ügy intézhető el teljes mértékben az interneten keresztül.

A mobil alkalmazások elterjedése gyorsítja és egyszerűsíti az adózási folyamatot és támogatja a gazdasági szereplők működését.[13] Chilében 2017-től mobil alkalmazáson keresztül nyújtható be az áfa- és a személyijövedelemadó-bevallás is. Dél-Koreában is biztosítja az adóhatóság a vállalkozásoknak az előre kitöltött adóbevallások benyújtását mobil alkalmazás által. A mobil felületen a vállalkozások megtekinthetik elektronikus számláikat, információkat tudhatnak meg üzleti partnerükről, a magánszemélyek pedig adójóváírást is kezdeményezhetnek. A dán adóhatóság (SKAT) mobil alkalmazásával az áfa bevallására és befizetésére van lehetőség, továbbá az applikáción belül adókalkulátor működik.[14]

A különböző rendszerekben, adatbázisokban tárolt adatok, információk összekapcsolása is csökkentheti az adóadminisztrációs terhet. Erre jó példa az osztrák bejelentésmentes családtámogatás rendszere (Antragslose Familienbeihilfe), amely során az adóhatóság az újszülött gyermekek után a családi pótlékot automatikusan kifizeti a családok számára. Az osztrák népesség-nyilvántartó rendszerből automatikus adatszolgáltatás útján továbbítják az adatokat az adóhatóság rendszerébe, így a családi pótlék és adókedvezmény igényléséhez nem szükséges formanyomtatványok kitöltése és adóhivatalban történő ügyintézés.

- 86/87 -

2.2. Mely adóbevallást lehetne és kellene egyszerűsíteni

Az adóadminisztráció terheinek nemzetközi összehasonlítására leggyakrabban a PWC és a Világbank Doing Business felmérését használják, amely egy sztenderdizált feldolgozóipari középvállalkozás esetében mutatja be az adózás terheit. Az adóbevallásokkal kapcsolatos adminisztrációra fordított idő az elmúlt években nemzetközi szinten jelentős csökkenést mutatott, amelynek hátterében a tapasztalatok szerint elsősorban az adóbevallások elektronizálása, az adóhatóság által előre kitöltött bevallások terjedése, a bevallási gyakoriság csökkentése, a bevallások egyszerűsítése, egyes adónemek megszüntetése vagy összevonása, egyes esetekben a becslésen alapuló társasági adó feltöltés eltörlése vagy az adóalap számításának a számviteli eredmény számításához való közelítése játszott szerepet.

6. ábra: Egy példavállalkozás adminisztrációs időtartama

Forrás: Paying taxes 2018

Magyarországon egy tipikus vállalkozás számára teljesítendő befizetések száma alacsonyabb, mint a világátlag, de a régiós országokra vonatkozó értékeket meghaladja. Magyarországon a teljesítendő befizetések száma összesen 11, amelyből 2 a nyereségadókhoz, 2 a foglalkoztatás adóterheihez és 7 pedig az egyéb adókhoz köthető. Mindhárom kategória értékei jellemzően meghaladják a régiós országok értékeit.

Az 5. ábra alapján indokolt megvizsgálni, hogy érdemben milyen mozgástér van, azaz hol lehetne észszerűen csökkenteni a vállalkozások adminisztrációs terheit. A foglalkoztatáshoz kapcsolódó adó- és járulékbevallás fedi a legtöbb időt, amelyet a vállalkozások az adóbevallással tölteni, de itt utalni kell arra, hogy ebben a bevallásban nem kizárólag az adóhatóság számára az adókötelezettségek tekintetében jelentős adatokat kell bevallani, hanem 2007-től ebbe a bevallásba került beépítésre a foglalkoztatáshoz kapcsolódó minden közigazgatási adatigény. Így az egészségügyi, nyugdíj-nyilvántartási és statisztikai adatokat is a foglalkoztatáshoz kapcsolódó adó-és járulékbevalláson keresztül küldi meg a vállalkozás. Az beérkező adatokat pedig a NAV megosztja a többi hatósággal. Amennyiben ezen adatigényeket kiemeljük a fog-

- 87/88 -

lalkoztatáshoz kapcsolódó bevalláshoz, azaz érdemben a foglalkoztatók adminisztrációs terhe nem csökken, sem a hatóság adminisztrációs terhe, habár lehet, hogy az adóadminisztráció terhe csökkenne.

A fogyasztási adókhoz kapcsolódó adóbevallásnak a NAV általi előkészítése a jövedéki adó tekintetében megvalósult, míg más fogyasztási adók tekintetében a kormányzati szándék már adott.

Így csupán a társasági adó maradt, amely tekintetében indokolt megvizsgálni, hogy a csoportos társasági adóalanyiság tud-e érdemi változást hozni.

3. Csoportos társasági adóalanyiság

A csoportos adóalanyiság alatt azt értjük, hogy több önálló jogalany együtt minősül egy adóalanynak. A csoportos adóalanyiság koncepcionális szinten hasonló a számviteli jog körében ismert anyavállalat-leányvállalat kapcsolathoz, amely esetben az anyavállalat konszolidált éves beszámolót készít. A társasági adójogban alkalmazott csoportos adóalanyiság lényege, hogy a vállalatcsoport egy adóalanynak számít, és a csoporton belül keletkezett nyereséget és veszteséget összevonják, jellemzően a csoportot irányító társaságnál.[15]

A csoportos adóalanyiság esetében lényeges szempont, hogy a csoporttagok azonos jogrendszeren belül minősüljenek belföldi illetőségűnek, mert csak így teremthető egyértelmű adójogi helyzet; az adótényállás és az adókötelezettség ebben az esetben határozható meg egyértelműen és kontrollálhatóan.

Az alapprobléma, amire a társasági adójogban a csoportos adóalanyiság egy lehetséges válasz az, hogy önálló jogalanyok állhatnak olyan gazdasági kapcsolatban egymással, amely kapcsolat keretei között a jogban rendelkezésre álló önállóság formálissá válik, és a csoport szintjén beazonosítható a közös gazdasági érdek; tartalmi - vagy gazdasági - értelemben jellemzően nem önállóak a csoporttagok. Így például az adókötelezettséget vizsgálva, a vállalatcsoport érdeke, amennyiben az üzleti racionalitás logikáját követi az, hogy minimalizálja az adófizetési kötelezettségét, az adóalapot csökkentse, a nyereséget úgy és ott mutassa ki, ahol a legkisebb az adóteher. Abban az esetben, ha ez a csoportszintű közös gazdasági érdek létezik, azonban a csoportos adóalanyiság nem, úgy más megoldást kell keresni a gazdaságilag nem független felek adóztatására. Ebben az esetben azt kell biztosítani, hogy a vállalatcsoport minden egyes társasági adóalany tagjának adóalapjában a valós gazdasági tevékenység eredménye jelenjen meg. Erre alapvetően két módszer alapján van lehetőség. Az egyik az arányosítási formula alkalmazása, a másik a szokásos piaci ár alkalmazása a csoport tagjai közötti ügyletekre.

- Az arányosítási formula alkalmazása esetén a vállalatcsoport tagjainak adóalapját egy meghatározott kritériumrendszer (képlet) alapján határozzák meg, a létrejött csoportszintű eredményt elosztják a tagok között. Az arányosítási kritériumok jellemzően a vagyonnal, az árbevétellel és a foglalkoztatottakkal vannak

- 88/89 -

összefüggésben. Tehát például kritérium lehet az adott csoporttag tőkéjének, árbevételének és az alkalmazottak után kifizetett kereseti adónak a nagysága.[16] - A szokásos piaci ár alkalmazása: Amennyiben a kapcsolt vállalkozások egymás közötti szerződésükben magasabb vagy alacsonyabb ellenértéket alkalmaznak annál, mint amilyen ellenértéket független felek összehasonlítható körülmények esetén egymás között érvényesítenek vagy érvényesítenének, az adóalany a szokásos piaci ár és az alkalmazott ellenérték közötti különbözetnek megfelelő összeggel adózás előtti eredményét csökkenti, illetve növeli.

3.1. Nemzetközi előzmények

A német társasági adójogban a csoportos adóalanyiság feltétele az volt, hogy a csoporttagok a német jog alapján jöjjenek létre, Németországban bejegyzett jogalanyok legyenek. Az EU Bizottság 2010-ben felszólította Németországot a jogszabály módosítására, mert diszkriminatívnak tartotta azon társaságokkal szemben, amelyeket más jogrendszerben alapítottak, de az üzletvezetés helye szerint Németországban minősültek belföldi illetőségűnek. Németország eleget tett a felszólításban foglaltaknak és az EGT-országokban alapított társaságokra is kiterjesztette a kérdéses rendelkezések személyi hatályát, feltéve hogy az üzletvezetés helye Németországban van.

A Marks & Spencer ügyben (446/03) az volt a kérdés, hogy az Angliában belföldi illetőségű anyavállalat elhatárolhatja-e a más tagállamokban belföldi illetőségűnek minősülő leányvállalatainak veszteségét. A kérdés felmerültének idején Nagy-Britanniában lehetőség volt arra, hogy az anyavállalat az ott belföldi illetőségű leányvállalatainak veszteségét elhatárolja, azaz a saját adózás előtti eredményét csökkentse ezzel. Tekintve, hogy a társaság több európai államban rendelkezett leányvállalattal, amelyek egy adott időszakban veszteségesek voltak, a külföldi leányvállalatok veszteségével csökkenteni kívánta pozitív adóalapját, amit az angol adóhatóság - az angol jog alapján - nem tett lehetővé. Az Európai Bíróság döntése szerint nem ellentétes a letelepedés szabadságával, ha egy tagállam joga nem teszi lehetővé az adott országban belföldi illetőségű anyavállalat számára, hogy a külföldi leányvállalatainak vesztéségét elhatárolja mindaddig, amíg ezek a leányvállalatok az illetőségük szerinti tagállamban minden lehetőséget ki nem merítenek a veszteség elhatárolására. Az ügy lényegi kérdése a vállalatcsoport mint gazdasági egység és az állam - "területi" egység - kapcsolatára vonatkozott. A veszteség csoporton belüli elszámolásának lehetősége végső esetben államhatáron átnyúló lehetőség.

3.2. 2019. január 1-jével Magyarországon bevezetett jogintézmény legfőbb ismérvei

Az adótervezés területén - a cégcsoportokat illetően - újabb kihívás, újabb lehetőség jelent meg az adóadminisztráció csökkentése és profitszerzés növelése érdekében. Ez az új lehetőség a csoportos társasági adóalanyiság. A csoportos társasági adóalanyiság akkor jön létre, ha a NAV a csoportos adóalanyt nyilvántartásba veszi. A kérelem

- 89/90 -

benyújtására a 2019-es adóévre vonatkozóan 2019. január 1-e és 15-e között van lehetőség. A csoportos társasági adóalany adókötelezettsége a kérelem benyújtását követő adóév első napján kezdődik [a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény, a továbbiakban: Tao. tv. 6. § (3a) bekezdés]. A csoporttagok közül ki kell jelölni azt, aki a NAV-hoz bejelentésre kerül, mint csoportképviselő. A csoportképviselő csoportazonosító szám alatt teljesíti az adókötelezettséget.

3.2.1. A csoportos társasági adóalanyiság választásának feltételei

A csoportos társasági adóalany belföldi adózónak minősül, korlátlan adókötelezettséggel rendelkezik. A csoport tagja azonban nem kizárólag belföldi adózó lehet, hanem az üzletvezetésének helyére tekintettel belföldi illetőségű adózónak minősülő külföldi személy és belföldi telephelye útján a külföldi vállalkozó is [Tao. tv. 2/A. § (2) bekezdése].

A csoport tagjai olyan adózók lehetnek, akik között

- a Ptk. rendelkezéseinek megfelelő közvetlen többségi befolyás áll fenn, és ennek keretében az egyik adózó a másik adózóban vagy más személy az adózókban legalább 75 százalékos arányú szavazati joggal rendelkezik,

- a Ptk. rendelkezéseinek megfelelő közvetett többségi befolyás áll fenn, amelynek keretében az egyik adózó a másik adózóban vagy más személy az adózókban legalább 75 százalékos arányú szavazati joggal rendelkezik, azzal, hogy a köztes jogi személy szavazati jogát csak akkor lehet a benne befolyással rendelkezőnél figyelembe venni, ha a befolyással rendelkező a köztes jogi személyben legalább 75 százalékos arányú szavazati joggal rendelkezik [Tao. tv. 2/A. § (3) bekezdés].

A Tao. tv. a csoportos adóalanyiság választásának egyéb feltételeit is előírja:

- a beszámoló készítésére kötelezett adózók csak azonos mérlegforduló nappal rendelkezhetnek, amelyet a számviteli politikájuknak tartalmaznia kell,

- ha az adózó beszámoló készítésére nem kötelezett, akkor az adóév utolsó napjának kell megegyeznie (ez nem feltétlenül december 31.),

- a beszámolót, könyvviteli zárlatot az összes csoporttagnál egységes szabályok szerint kell összeállítani. Lehetséges a számviteli törvény II. fejezete vagy az IFRS-ek alapján is, de a két módszer nem keveredhet.

A túlzott adótervezés elkerülése miatt az adózó egyidejűleg csak egy csoportos társasági adóalany tagja lehet [Tao. tv. 2. § (4) bekezdés].[17]

3.2.2. A csoportos adóalanyiság előnyei

A csoportos adóalanyiság egyik legnagyobb előnye az adómegtakarítási lehetőségben rejlik. Az adómegtakarítás a pozitív és negatív adóalapok összevezethetőségéből, továbbá az adókedvezmények jobb kihasználásának lehetőségéből adódik. Az adóalapok "összevezethetőségén" természetesen nem az adóalapok nettósítását kell érteni.

- 90/91 -

A csoportos társasági adóalanyiság másik előnye, hogy sok esetben el lehet tekinteni a - nem kis energia befektetést igénylő és adókockázatot rejtő - transzferárazási szabályoktól. A csoport tagjai az egymás közötti ügyletek transzferár-dokumentációs kötelezettsége alól felmentést kaphatnak, a csoportos adóalanyiság létrejöttét követően. A transzferár-dokumentációt csoportos társasági adóalany szintjén kell elkészíteni. A piaci árakra vonatkozó rendelkezéseket csak a Tao. tv. 18. § (10) bekezdése szerinti ügyletekre kell alkalmazni.

3.2.3. A csoportszintű adóalap megállapítása

A csoporttagok egyedi adóalapjuk megállapításakor úgy járnak el, mintha önálló adóalanyok lennének, ezen felül pedig egy csoportos adóbevallást is be kell nyújtani. A csoporttag a megállapított egyedi adóalapjáról adóévenként az adóbevallással egyenértékű nyilatkozatot tesz a NAV részére. Ennek határideje a csoportos társasági adóalany adóévre vonatkozó adóbevallásának benyújtására előírt határidőt megelőző 15. nap. A csoportképviselő is adatot szolgáltat a NAV részére a csoporttagoktól átvett nyilatkozatokban feltüntetett adatokról az adóbevallásban [Tao. tv. 5 § (11) bekezdés].

A csoportos társasági adóalany adóalapja a csoporttagok adóalapjának "összegzéséből" adódik. A csoportos társasági adóalany adóévi adóalapja a csoporttagok által egyedileg megállapított, nem negatív adóalapok összege korrigálva az elhatárolt veszteséggel.

A jövedelem-(nyereség-)minimum megállapítására és az ehhez kapcsolódó adófizetésre vonatkozó szabályokat a csoportos társasági adóalanyoknak is alkalmazniuk kell az egyedi adóalap megállapítás szintjén. Amennyiben az egyedi adózás előtti eredmény és az egyedi adóalap egyike sem haladja meg a jövedelem-(nyereség-)minimum összegét, akkor el kell dönteni, hogy az adófizetés a jövedelem-(nyereség-)minimum összege után történik, vagy nyilatkozat benyújtására kerül sor (a nyilatkozatot ez esetben a csoportképviselő teheti meg a közös bevallás benyújtásakor).*

3.2.4. A negatív adóalapok (elhatárolt veszteség) figyelembe vétele

A törvény lehetővé teszi, hogy a csoport tagjai egymás között érvényesítsék a csoportos adóalanyiság alatt keletkezett veszteségeiket. A csoportos társasági adóalany adóévi elhatárolt vesztesége egyenlő az adóévben negatív egyedi adóalappal rendelkező csoporttagok egyedi adóalapjainak összegével. A csoportos társasági adóalanyi tagság alatt keletkezett veszteségek magát a csoportot illetik meg, így az közösen felhasználható. A veszteségelhatárolási lehetőség nem korlátlan. A Tao. tv. 50 százalékos korlátot szab az elhatárolt veszteség érvényesítésekor. Ez úgy értelmezendő, hogy az adóévben pozitív vagy nulla adóalappal rendelkező tagok összesített adóalapjának 50 százalékáig érvényesíthető a többi tag negatív adóalapja. A csoportos társasági adóalany által és a csoporttagok által egyedileg érvényesített elhatárolt veszteség mértéke együttesen nem haladhatja meg az elhatárolt veszteség érvényesítése nélküli egyedi pozitív adóalapok összegének 50 százalékát [Tao. tv. 16 § (17) bekezdés]. A csoportos társasági adóalany elhatárolt vesztesége - a csoportképviselő döntése szerinti megosztásban - a keletkezése adóévében és az azt követő adóévekben, utoljára a keletkezése adóévét

- 91/92 -

követő ötödik adóévben számolható el a csoportos társasági adóalany adóalapjának csökkentéseként.[18]

3.2.5. A kapcsolt vállalkozások közötti ügyletek elszámolása

Az intézkedés legnagyobb hozadéka lehet, hogy a tao-csoport tagjai között megvalósuló ügyletek vonatkozásában a kapcsolt vállalkozások közötti ügyletekre vonatkozó rendelkezéseket főszabály szerint nem kell alkalmazni. Vagyis a csoporttagok a társasági adó vonatkozásában nem lesznek kötelesek a szokásos piaci árat megállapítani és ettől való eltérés esetén az adóalapot módosítani, valamint ezen ügyleteket dokumentálni. A Tao tv. szerinti transzferár-dokumentációs kötelezettséget[19] csak a csoport szintjén (vagyis a csoporton kívüli kapcsolt vállalkozások viszonylatában) kell teljesíteni.

Ugyanakkor a fentiek csak csoporttagság létrejöttét követően megvalósuló ügyletek tekintetében érvényesek! Az ezt megelőzően megvalósult ügyletek esetében az adóalap szokásos piaci mértékűre történő kiigazítását meg kell tenni.

Továbbá a kapcsolt feleknek egymás közötti tranzakcióik tekintetében a szokásos piaci ár alapján történő elszámolást más adónemek esetében (pl. áfa, helyi iparűzési adó és innovációs járulék) is alkalmazni kell. Ez a gyakorlatban azt jelenti, hogy a csoporttagoknak egymás közötti ügyleteik során továbbra is törekedniük kell a piaci ár alkalmazására, illetve erről nyilvántartás vezetése továbbra is ajánlatos.

3.2.6. A társasági adókedvezmény érvényesítése

A csoportos társasági adóalany a kedvezmény érvényesítése szempontjából egyetlen adóalanynak minősül. Az adókedvezmény igénybevételére való jogosultság keletkezhetett a csoportos társasági adóalany tagság előtt és azt követően is.

A csoportos adóalanyiságot megelőző időszak alatt keletkezet adókedvezmények érvényesítése során vizsgálni kell, hogy a vállalkozás a csoportos adóalanyiság időszak ideje alatt megfelel-e a kedvezmény érvényesítéséhez szükséges feltételeknek. A csoportos társasági adóalany adókedvezményt akkor vehet igénybe, ha az adókedvezményre vonatkozó feltételeknek való megfelelést valamelyik csoporttag vállalja és a Tao tv. által előírt feltételeket ténylegesen teljesíti.

Az adókedvezmény érvényesítésénél figyelembe kell venni, hogy a kérdéses kedvezmény a számított adó 80 százalékáig (például fejlesztési kedvezmény) vagy a fejlesztési kedvezménnyel csökkentett számított adó 70 százalékáig vehető figyelembe. Az adókedvezmények számított, illetve adó összegében meghatározott korlátját a csoporttag úgy alkalmazza, hogy a csoportos tao-alanyiság adóévi adóalapját az egyedileg megállapított pozitív adóalapja arányában veszi figyelembe az alábbiak szerint:

- 92/93 -

- a fejlesztési kedvezmény jogosult csoporttagra jutó számított adó 80 százalékáig érvényesíthető,

- az energiahatékonysági beruházás,[20] felújítás adókedvezménye legfeljebb a jogosult csoporttagra jutó adó fejlesztési kedvezménnyel csökkentett összegének 70 százalékáig érvényesíthető,

- minden más adókedvezmény a csoporttagra a pozitív adóalapja arányában jutó számított adó előző két kedvezménnyel csökkentett összegének 70 százalékáig érvényesíthető.

3.2.7. A csoportos társasági adóalany fizetendő adójának felosztása

A csoportos adóalany társasági adója a csoport adóalapjának 9 százaléka. Ezt az adót azonban fel kell osztani, de csak a pozitív egyedi adóalapú csoporttagok között, mégpedig az egymásközti egyedi pozitív adóalapjuk arányában.

4. Összegzés

Jelen tanulmány arra vállalkozott, hogy a nemzetközi versenyképességi rangsorban felvázolja Magyarország jelenlegi helyzetét, és azon belül is az adózás témakörében elért eredményeket és a fejlesztésre váró területeket. Mindez abból a szempontból kiemelten fontos, hogy 2019. január 1-jével bevezetésre került a csoportos társasági adóalany, amely jogintézmény egyik célja a magyar vállalkozások versenyképességének javítása. Egyrészt azáltal, hogy csoportos társasági adóalany adóadminisztrációs terhei mint egy adóalany alacsonyabbak, mint azok a terhek, amelyeket a tagok önálló adóalanyként viseltek, hiszen a csoportos társasági adóalany ténylegesen csupán egy adóbevallást nyújt be. Másrészt a csoportos adóalanynak egy nyilvántartást kell vezetni, míg a csoportos adóalanyiságot megelőzően a tagok önálló nyilvántartás vezetésére voltak kötelesek. Ennek következtében az adózásra fordított idő aránya is remélhetőleg csökken. Emellett a fentiekben részletesen kifejtettem, hogy a veszteségelhatárolás és a transzferár követelmények teljesítése vonatkozásában is kedvezőbb, ha a társasági adóalany csoportos társasági adóalanynak minősül, mintha nem.

Ugyanakkor az egyértelműen megállapítható, hogy a nemzetközi versenyképességi ranglistán elért magyar helyezések alapján indokolt intézkedéseket tenni annak érdekében, hogy Magyarország helyzete javuljon. Szükséges azt is leszögezni, hogy a csoportos társasági adóalanyiság a magyar versenyképességi helyzeten jelentősen nem fog tudni változtatni, de remélhetőleg előrevetít egy versenyképességi javítást eredményező, adózói adminisztrációs terheket csökkentő trendet. ■

JEGYZETEK

[1] A versenyképesség fogalma tekintetében osztom a Magyar Nemzeti Bank álláspontját, amely szerint "egy nemzetgazdaság akkor versenyképes, ha a rendelkezésre álló erőforrásait optimálisan hasznosítja a lehető legmagasabb szintű, de még fenntartható jólét elérésére." (Magyar Nemzeti Bank: Versenyképességi jelentés 2017. Budapest, Magyar Nemzeti Bank, 2017. 11. [a továbbiakban: MNB (2017)])

[2] A GCI indikátort Xavier Sala-i-Martin és Elsa V. Artadi fejlesztettek ki, amely az alábbi két indikátor ötvözete:

• makrogazdasági fejlődési index (angolul: Growth Development Index), amelyet Jeffrey Sachs fejlesztett ki, és

• a mikrogazdasági versenyképességi index (angolul: Business Competitiveness Index), amely Michael Porter nevéhez fűződik.

[3] Ebben az indexben jelenik meg Csehország, Lengyelország és Szlovákia adatainak átlaga, és azért V3, mivel Magyarország adatait elkülönítve jeleníti meg az ábra.

[4] MNB (2017) i. m. 23-24.

[5] Báger Gusztáv: Magyarország integrációja a nemzetközi pénzügyi intézményekbe. Budapest, Akadémiai Kiadó, 2011.

[6] A teljes adókulcs alatt a modellezett vállalat által fizetett összes adót (nyereség, munkát terhelő és egyéb adókat) értik az adózás előtti nettó nyereség arányában. Magyarország esetében a következő adók kerültek figyelembevételre: társasági adó, helyi iparűzési adó, szociális hozzájárulási adó, szakképzési hozzájárulás, innovációs járulék, ingatlanadó, gépjárműadó.

[7] MNB (2017) i. m. 23-24.

[8] Nagy László: Az adórendszer hatása a vállalati versenyképességre és a tőkebeáramlásra. Nemzetközi összehasonlítás a közép-kelet-európai térségben. Pénzügyi Szemle, 2017/1. 21-36.

[9] Ambrus Rita Anna - Széles Zsuzsanna: Az elektronikus adóügyintézés fejlesztése és gyakorlata. Pénzügyi Szemle, 2017/4. 462-475.

[10] Európai Bizottság: Improving tax governance in EU Member States: Criteria for successful policies. European Commission Occasional Papers, 2012. 114.

[11] Európai Bizottság (2012) i. m. 114.

[12] Parragh Bianka - Palotai Dániel: Az ösztönző adórendszer felé. Pénzügyi Szemle, 2018/2. 201-220.

[13] OECD: Tax Administration 2017. Comparative Information on OECD and Other Advanced and Emerging Economies, Paris, OECD Publishing, 2017.

[14] Parragh-Palotai (2018) i. m. 201-220.

[15] Simon István: Pénzügyi jog II. Budapest, Osiris, 2012.

[16] S. Mayer: Formulary Apportionment for the Internal Market. Online Books IBFD, 2009.

[17] Borók Tímea: A csoportos társaságiadó-alany adózásával kapcsolatos tudnivalók. Számvitel, adó, könyvvizsgálat, 2019/2. 10-12.

[18] Borók Tímea: Társasági adót érintő, 2018. évközi és 2019. január 1-jétől hatályos változások. Önadózó, 2019/1. 17-23.

[19] Halász Zsolt: A társasági adó. In: Halustyik Anna (szerk.): Pénzügyi jog II. Budapest, Szent István Társulat, 2007. 35-98.

[20] Erdős Éva: A beruházásösztönzés adójoga. Miskolc, Miskolci Egyetem, 2012. 63.

Lábjegyzetek:

[1] A szerző megbízott oktató (PPKE JÁK).