Az előző lapszámban bemutattam egy kisvárosi önkormányzat, Komárom gyakorlatában a belső kontrollrendszer működését, melyben a jogszabályi alapvetés áttekintését követően egy nyolc lépésből álló folyamaton keresztül ismertettem, mit is kell elvégezni egy települési önkormányzat jegyzőjének ahhoz, hogy biztonsággal mondhassa azt: "nálunk a belső kontrollrendszer megfelelően működik". A cikk első részében felvázoltam, hogy milyen szabályzatok megalkotása szükséges, kevesebb szó esett azonban arról, miként kell ezeket a szabályzatokat a gyakorlatban alkalmazni, és a belső kontrolltevékenységeket tartalommal megtölteni. Ezt a hiányosságot szeretném most pótolni.

A fent említett lépések, melyek a belső kontrollrendszer működtetése érdekében szükségesek, az alábbiak:

1. Szabályzatok elkészítése, testre szabása

2. Főfolyamatok feltérképezése

3. Szereplők kijelölése (folyamatgazdák, kockázatkezelési koordinátor)

4. Részfolyamatok meghatározása

5. Ellenőrzési nyomvonalak elkészítése

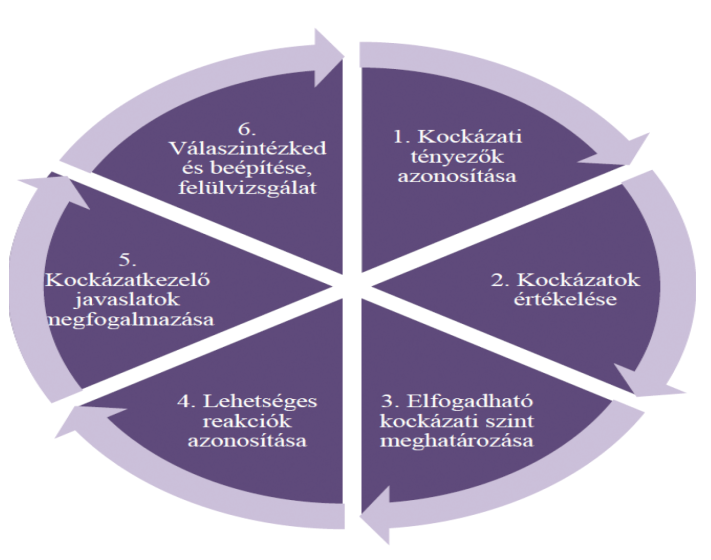

6. Kockázatelemzés elkészítése

7. Kockázatkezelési intézkedési terv elkészítése és végrehajtása

8. A fenti dokumentumok évenkénti felülvizsgálata, aktualizálása.

A szabályzatok elkészítését és a főfolyamatok feltérképezését követően - melyek folyamatát az előző lapszámban megjelent cikk részletesen bemutatta - következik a szereplők kijelölése, mely akár a főfolyamatok összegyűjtését is megelőzheti, hisz a főfolyamatok összegyűjtésébe is érdemes lehet a kollégákat bevonni, különösen, ha egy erősebben tagolt, több szervezeti egységből álló hivatalról vagy intézményről van szó. A bevonandó szereplők a kockázatkezelési koordinátor és a folyamatgazdák. A kockázatkezelési koordinátort a költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló 370/2011. (XII. 31.) Kormányrendelet (a továbbiakban: Bkr.) 7. § (4) bekezdése alapján kötelező kijelölni, mely szerint: "A költségvetési szerv vezetője az integrált kockázatkezelési rendszer koordinálására szervezeti felelőst jelöl ki. Belső ellenőr szervezeti felelősnek nem jelölhető ki. Ha a költségvetési szerv integritás tanácsadót foglalkoztat, akkor az integrált kockázatkezelési rendszer koordinálásával kapcsolatos feladatokat az integritás tanácsadó látja el." Az önkormányzatoknál nem kötelező integritás tanácsadó foglalkoztatása, így ha nincs integritás tanácsadó a hivatalnál, akkor célszerű olyan munkatársat kijelölni kockázatkezelési koordinátornak, aki a jegyző közvetlen irányítása alatt dolgozik, és - lehetőség szerint - rálátása van a szervezet minél több folyamatára.

A folyamatgazdák általában az egyes szervezeti egységek - osztályok, csoportok vagy irodák - vezetői. Fontos, hogy ha tagoltabb a szervezeti hierarchia, akkor olyan alacsonyabb szintű vezetők legyenek a folyamatgazdák, akik a hozzájuk tartozó főfolyamatokat teljes mélységében ismerik. A kisebb hivatalokban vagy intézményeknél nem biztos, hogy minden szerep ilyen egyértelműen elkülöníthető, hisz ott a jegyző vagy intézményvezető minden lényeges folyamatra "rálát". Ebben az esetben is érdemes azonban bevonni akár a gazdálkodással kapcsolatos feladatokat végző munkatársat, a hatósági ügyintézőt vagy az intézmény valamely dolgozóját. Erre nemcsak azért van szükség, mert a munkatársak jobban belelátnak a folyamatok részleteibe, közelebbről érzékelik azok kockázatait, hanem azért is mert ketten-hárman könnyebb "ötletelni" arról, hogy milyen kockázatok rejlenek egy-egy folyamatban és objektívebb képet mutat - kevésbé szubjektív lehet - a kockázatok értékelése is.

A következő lépés az, hogy az egyes folyamatokért felelős folyamatgazdákkal kigondoljuk az egyes főfolyamatok részfolyamatait, majd kitöltjük az ellenőrzési nyomvonal táblázatának többi szükséges oszlopát is a Bkr. 6. § (3) bekezdésében foglaltak szerint a helyben elfogadott szabályzatban szereplő mintatáblázatnak megfelelően. Itt előfordul, hogy a táblázat egyes oszlopait a munkatársak különbözőképp értelmezik, ezért fontos, hogy ezen lépés előtt a táblázat egyes elemeinek tartalmát a folyamatgazdákkal közösen átbeszéljük és egységesen értelmezzük. Például a Bkr. 6. § (3) bekezdésében is nevesített irányítási folyamatok közé azok tartoznak, amelyekben fenntartóként vagy irányítóként a képviselő-testület (közgyűlés), a polgármester vagy valamilyen külső szakmai irányító szerv döntéshozatali, jóváhagyó, iránymutató vagy más szerepet kap. Nem tévesztendő össze ez a vezetéshez kapcsolódó ellenőrzési folyamatokkal, amely mindig valamely a szervezeten belüli személyhez, általában vezetőhöz köthető.

Az ellenőrzési nyomvonalak legfontosabb szerepe nemcsak az, hogy feltérképezzük, átláthatóbbá tegyük és bemutassuk a folyamataink egyes lépéseit, hanem az is, hogy megtaláljuk a főfolyamatokon belül és a részfolyamatokhoz kapcsolódóan azokat a kontrollpontokat, ahol megfelelő beavatkozások esetén a folyamatokhoz kapcsolódó kockázatok kiküszöbölhetők.

A Bkr. 6. § (3) bekezdése szerint az ellenőrzési nyomvonal a költségvetési szerv működési folyamatainak szöveges, táblázatokkal vagy folyamatábrákkal szemléltetett leírása. A fentiekben ismertetettek alapján - álláspontom szerint - a táblázatos megoldás a leginkább javasolható. Szöveges leírás esetén könnyen elveszhetünk a részletekben és kimaradhat a leírásból a Bkr.-ben megkövetelt valamely

- 12/13 -

tartalmi elem. A folyamatábrák nagyon látványosan tudnak bemutatni egy-egy folyamatot különösen akkor, ha annak több elágazása, változata vagy kimenete lehetséges, arra viszont nem alkalmasak, hogy a részfolyamathoz kapcsolódó minden részletet (pl.: jogszabályi hátteret, keletkező dokumentumokat, résztvevő szereplőket, kontrollpontok és teendők pontos leírását) ismertessünk benne. A folyamatábra a táblázathoz képest jóval alkalmasabb arra, hogy árnyaltabban és szemléletesebben mutassa be egy folyamat menetét. Amennyiben a szervezet kapacitásai és a munkatársak ezzel kapcsolatos technikai készségei ezt megengedik, érdemes a táblázatos ellenőrzési nyomvonalakat folyamatábrákkal kiegészíteni. A jogszabályi követelményeknek bármelyik változat egyenként is megfelel, mégis - véleményem szerint - a táblázat az, amely minden szükséges információt tartalmaz és minden munkatárs által könnyen kezelhető.

Az ellenőrzési nyomvonal elkészítéséért a folyamatgazdák felelősek, akik ebbe a munkába bevonhatnak más munkatársakat is. Az ellenőrzési nyomvonalak kidolgozásában résztvevőknek ismerniük és érteniük kell:

1. a folyamatok célját;

2. saját feladataikat és azok kapcsolódási pontjait mások tevékenységéhez;

3. saját és mások munkájával kapcsolatos ellenőrzési kötelezettségüket és annak értelmét, hasznosságát;

4. felelősségük jellegét, tartalmát, mértékét és határait;

5. a velük együttműködési kapcsolatban álló munkatársak feladatait, ellenőrzési kötelezettségét és felelősségét.

A megfelelően elkészített ellenőrzési nyomvonalban megjelölik a feladatok elvégzéséért, ellenőrzéséért felelős személyeket és hatáskörüket; továbbá azokat az ellenőrzési pontokat, amelyeken a vezetői ellenőrzést el kell végezni, meghatározva azt is, hogy:

A Jogkódex-előfizetéséhez tartozó felhasználónévvel és jelszóval is be tud jelentkezni.

Az ORAC Kiadó előfizetéses folyóiratainak „valós idejű” (a nyomtatott lapszámok megjelenésével egyidejű) eléréséhez kérjen ajánlatot a Szakcikk Adatbázis Plusz-ra!

Visszaugrás