Dr. Steiner Erika: A vagyont terhelő zálogjog és történetei (KK, 2001/10., 3-9. o.)

I. Bevezetés

A zálogjog intézménye hosszú idő után 1996-ban, az 1996. évi XXVI. törvénnyel nyert újbóli szabályozást. Az újonnan megalkotott zálogjogi novella kimunkálásánál a jogalkotó a magyar magánjogi hagyományokra és az EBRD (Európai Fejlesztési és Újjáépítési Bank) által kidolgozott mintatörvényre támaszkodott. A kodifikálás elsődleges célja a gazdaság fellendítése volt, melyhez nagymértékben hozzájárulhat a vagyont terhelő zálogjog - mint újonnan megalkotott jogintézmény. Ezen szakdolgozatban a vagyont terhelő zálogjog kialakulásának történelmi előzményeit és elődeivel való összehasonlítását kívánom végigvezetni.

II. A vagyont terhelő zálogjog jelentőségéről

A zálogjog egészének újraszabályozásától a jogalkotók a gazdasági forgalom és kereskedelem fellendülését várták. Ehhez - az ingókra alapított jelzálog mellett - nagymértékben hozzájárulhat előnyös szerkezeti megoldásaival a vagyont terhelő zálogjog.

A vagyont terhelő zálogjog, melyet jogi személy és jogi személyiség nélküli gazdasági társaságok1 vagyonára lehet alapítani, azért előnyös a zálogkötelezetteknek, mert vagyonuk egy részén vagy egészén alapított jelzálog mellett, a felvett hitellel folyamatosan biztosítani tudják a termelést, a működést - sőt, mindemellett vagyonuk változhat is. A korszerűtlen gépeket jobbakra cserélhetik, raktárkészletük egy részét eladhatják és helyette újat vásárolhatnak, vagy éppen átszervezhetik vállalkozásukat, hiszen a vagyont terhelő zálogjog "csak lebeg"2 vagyonuk felett, nem konkrétan és egyedileg meghatározott dolgokat terhel. Mindemellett törleszthetik adósságukat, eleget tehetnek a szerződésben foglalt főkötelezettségnek.

Amennyiben az adós teljesíti a szerződésbe foglalt főkötelezettségét, a zálogjog ezen lebegő formában "elhal", megszűnik, vagyis nem kerül sor az érvényesítésére - ekként törlik a központi nyilvántartásból. Amennyiben az adós nem teljesít, a zálogjog "kikristályosodik", s kettős lépcsőn keresztül kerül sor a záloghitelező kielégítésére. Első lépésként a zálogjogosult egyoldalú nyilatkozattal a vagyont terhelő zálogjogot átalakítja - többfajta zálogjoggá is akár - majd kielégítést kereshet az egyes zálogtárgyakból.

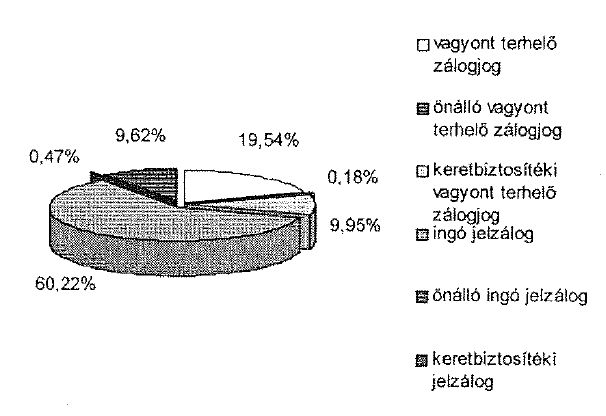

Alátámasztás statisztikai adatokkal

A vagyont terhelő zálogjog jelentőségét mutatja, hogy a Zálogszerződések Országos Nyilvántartásába eddig összesen tett bejegyzés (31 675) 19,54%-a (6190)3 vagyont terhelő zálogjog, 9,95%-a keretbiztosítéki vagyont terhelő zálogjog, 0,18%-a önálló vagyont terhelő zálogjog. E két utóbbi kategória kialakítására kizárólag a nyilvántartási technikai okokból került sor. Tehát összességében vagyont: terhelő zálogjog 29,67%. A zálogbejegyzések között legnagyobb számban az ingó jelzálogjog képviselteti magát, 19 076 darabbal, azaz 60,22%-kal. Önálló ingó jelzálog 0,47%, keretbiztosítéki jelzálog 9,62%. Az elmúlt években a fenti arányok csupán pár százaléknyi eltérést mutattak.

Területi megoszlása az országban

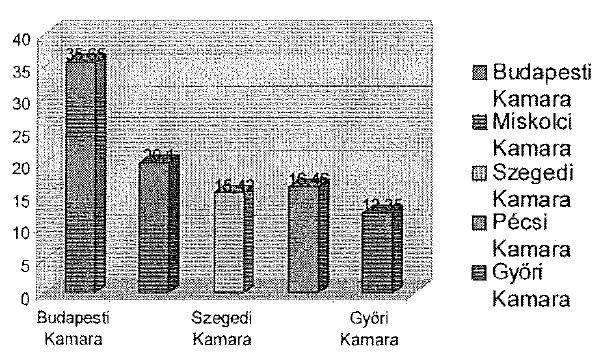

Az országban működő közjegyzők közül Budapesti Közjegyzői Kamarához4 tartozó közjegyzők jegyezték be a legtöbb vagyont terhelő zálogjogot, azaz 35,65%. Ez a szám a Miskolci Közjegyzői Kamarához5 tartozó közjegyzőknél 20,1%, a Szegedi Közjegyzői Kamarához6 tartozó közjegyzőknél 15,42%, a Pécsi Közjegyzői Kamarához7 tartozó közjegyzőknél 16,46%, a Győri Közjegyzői Kamarához8 tartozó közjegyzőknél pedig 12,35%.

A statisztika adatainak ilyen megoszlására a következő okok adhatnak magyarázatot:

A fővárosban és vonzáskörzetében kötött vagyont terhelő zálogjogot alapító szerződések (35,65%) fő oka a főváros pezsgő vállalkozói élete, az itt található nagybankok hitelnyújtási kedve.

Az ország keleti részében kötött szerződések magas számának (20,1%) magyarázata az lehet, hogy a leépülőben lévő ipari körzetekkel (Ózd, Miskolc), a mezőgazdasági nehézségekkel és az ország többi részéhez viszonyítva elmaradottsággal küzdő keleti országrésznek nagyobb szüksége van hitelekre. Itt a legnagyobb a munkanélküliség, a megélhetéshez a hétköznapi embereknek vállalkozókedvre, találékonyságra és mindemellett kölcsönökre van szükségük.

A Szegedi Közjegyzői Kamara területén kötött szerződések arányát (15,42%) a terület erőteljes mezőgazdasági jellegével magyarázhatjuk - hiszen a téeszek felbomlásával az egyéni kistermelők nehezen tudják megoldani a földek és a termelés gépesítését. Mindezek alapján azt feltételezhetnénk, hogy elsősorban az ingatlanon alapított jelzálogjog lenne leginkább megfelelő számukra, azonban azt se felejtsük el, hogy ingó jelzálogszerződést és vagyont terhelő zálogszerződést a már meglévő gépekre és állatállományra is lehet kötni. Mindezeken túl sajnos az ingatlan- (föld) hitelezés még kialakulatlan.

Hasonló a helyzet a Pécsi Közjegyzői Kamara területén is, azzal az eltéréssel, hogy e terület nyugatabbra fekszik, több a beruházás és értékesítési lehetőség, erősebb az ipar.

Legszembetűnőbb a különbség a Győri Közjegyzői Kamara területén kötött vagyont terhelő zálogjogi szerződések csekély arányánál (12,35%), mely leginkább a terület ipari-gazdasági fejlettségével, a nyugat közelségével magyarázható.

Zálogjogosultak megoszlása a ZONY bejegyzések alapján

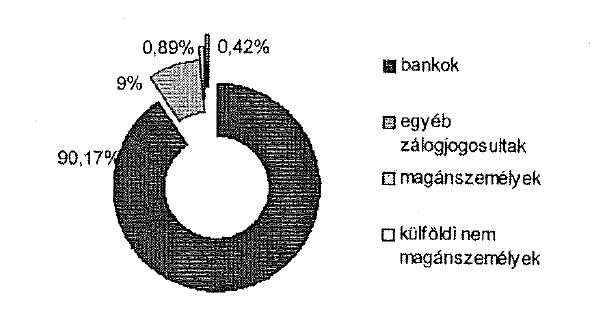

A Zálogszerződések Országos Nyilvántartásában nyilvántartott öszszes bejegyzés alapján hitelezői pozícióban belföldi gazdálkodó szervezetek 90,17%-ban fordulnak elő, akik elsősorban bankok. Őket követik az egyéb zálogjogosultak 8,5%-kal, majd a magánszemélyek 0,89%-kal. Megjelentek a külföldi nem magánszemély hitelezők is, 133 zálogjogosulti hellyel, azaz 0,42%-kal. A gazdálkodó szervezetek ilyen nagy számú részvétele a hitelezői oldalon azt mutatja, hogy az eddiginél nagyobb biztonságot nyújtó zálogjogi szerkezeteket a hitelezői oldal is igen kedvezően fogadja. A vagyont terhelő zálogjog körében a zálogjogosultak szinte kivétel nélkül bankok - ez nem is lehet másként, hiszen egy vállalkozás működéséhez szükséges hiteleket milliókban lehet csak mérni, ami egy "egyéb zálogjogosultnak" túl nagy összeg lenne.

Zálogkötelezettek

A vagyont terhelő zálogjog körében kötelezetti pozícióba kizárólag jogi személy illetőleg jogi személyiség nélküli gazdasági társaság kerülhet, így a statisztika felállítása értelmetlen lenne. Mégis érdemes figyelmet szentelni a többi zálogfajtánál bejegyzett zálogkötelezettek megoszlására: 68,7%-kal a gazdálkodó szervezetek vezetik a sort, őket követik a magánszemélyek 15,2%-kal. Érdekes, hogy a magánszemélyek, mint hitelezők csak 0,89%-kal vannak jelen a piacon, zálogkötelezettként pedig viszonylag nagy számban, 2735 zálogszerződéssel képviseltetik magukat. Az egyéb zálogkötelezettek 15,75%-ot képviselnek. Külön érdemes megemlíteni, hogy nemcsak a magyarországi vállalkozások várnak külföldi befektetőre, hanem a Magyarországon jelen lévő külföldi vállalkozások is számítanak befektetőkre; szám szerint 58 ilyen tartalmú szerződés került bejegyzésre a zálogszerződések nyilvántartásába.

III. A zálogjogi törvények megalkotásának gazdasági és történelmi körülményei

Érdemes megfigyelni, hogy a zálogjog szabályozásának története során az egyes törvények megalkotásának körülményei mennyire hasonlóak. Az alábbiakban e történelmi és gazdasági körülményeit kívánom egybevetni, alapul szolgálva az egyes konkrét jogszabályok összevetésének.

A zálogjogi szabályozást öt nagy korszakra oszthatjuk a vagyont terhelő zálogjog szabályozásának szempontjából: az 1848 előtti és utáni időszak, I. világháború utáni időszak, az 1928. évi XXI. törvény megalkotása és a II. világháború utáni időszak.

1. Zálogjogunk szabályozása 1848 előtt

Az 1848 előtti időszakban a jogirodalom a kézizálog intézményén kívül nem ismerte a jelzálogjogot és természetesen a vagyont terhelő zálogjogot sem. Mindez az ősiség törvényének és az elmaradottabb gazdasági és hitelezői viszonyoknak tudható be. Egy későbbi (1848 utáni) forrás szerint:

"Csak legujabb jogfejlődésünk, az ingó dolgok magában álló felfogását, a fekvő vagyonra nézve a tulajdoni jognak általánosítását, és a telekkönyv behozatalát eredményezvén, tette lehetségessé, hogy idegen tulajdonra vonatkozó valóságos dologbani jogok keletkezhetnek és alakúlhatnak önállólag; anélkül azonban, hogy eddigelé azoknak tüzetes szabályozásához vezetett volna"9.

2. Zálogjogunk szabályozása 1848 után

Az ősiség eltörlésével és a kiegyezés utáni lassú fejlődés megindulásával kezdett kialakulni a zálogjog, mely akkoriban:

"... alapját tekintve, háromféle: szerződési (s illetőleg végrendeleti), bírói és törvényi; gyakorlásának módját tekintve kétféle: kézi zálog, mely a zálogúl lekötött dologátadásával jár, és jelzálog (hypotheca), midőn az tulajdonosánál maradván, csak jogilag köttetik le. Azonkívül meg kell még különböztetni az általános zálogot, mely valakinek összes vagyonára, és a különöst, mely egyes dolgokra vonatkozik."10

Illetve ekkor találkozhatunk először a zálogjog mibenlétének pontos megfogalmazásával is:

"A záloghitelezőnek főjogosítványa, hogy, ha a meghatározott idő eltelte után ki nem elégíttetik, az elzálogosított dolognak eladását követelheti, melynek árából követelése minden mellékilletékekkel együtt kielégítendő. A zálog árának netaláni feleslegére azonban nincs joga; melyet tehát tulajdonáúl meg nem tarthat. Különben a zálogjog az elzálogosított dolognak minden részeire; annak, növedékére és tartozékára, következőleg a gyümölcsökre is kiterjed, míg ezek elkülönítve vagy beszedve nincsenek. De az elzálogítónak engedelme nélkül a hitelező azt nem használhatja; sőt azt gondosan őrizni tartozik, s érette, ha vétke miatt elvész, felelős.11

Ekkor fogalmazták meg először a zálogtárgyat is

"a zálogjog járulékos jog, tárgya lehet minden olyan dolog, mely fogalomban van, kivéve:

- a mezőgazdasági jószágnál a gazdálkodásra rendelt eszközök, gépek és állatok,

a mezőgazdaságban vagy erdőgazdaságban a gazdálkodásra rendelt gépekre és egyéb eszközökre, még ha az ingatlannal tartósan össze is vannak kapcsolva,

- bányamivelésre szükséges gépek s egyéb müeszközök bánya nélkül, birói foglalás alá külön nem vétethetnek;12 vagy

- az üzlet folytatásához szükséges tárgyak, mint p. o. a mozdonyok, kocsik, hajók, gépek és minden az üzlet és forgalom fentartásához megkivántató vagy e czélra beszerzett eszközök és anyagok, valamint a vállalatok pénztáraiba begyült készpénzbevétel, a vállalat tartozékait képezik és külön birói foglalás és végrehajtás alá nem vonathatnak;13

- a dohánykertész munkaeszközei, továbbá a termeléshez szükséges igavonó jószágai s az ezen állatok részére egy hónapra szükséges takarmány végrehajtás alá nem vonható".14

A pontos meghatározás mellett a kizárt zálogtárgyak sora mutatja, hogy nem létezhetett a mai vagyont terhelő zálogjoghoz hasonló zálogjog.

Ezt a tételt konkretizálják is további jogforrásokban, melyek szerint:

"Valamely üzletre engedett zálogjogot a zálogos hitelező nem szerez meg, ha az üzlet kulcsai a szerződés megkötése után is az adós cég birtokában voltak, mert a zálogjog valóságos megszerzéséhez olyan dolgoknál, amelyek kézről-kézre testileg való átadást nem tűrnek, oly jelek használandók, melyekből az elzálogosítást mindenki könnyen megtudhassa."15

"Zálogjogot szerezni a dologösszességnek csak alkotó részeire lehet, s nem a dologösszességre, mint ilyenre."16

3. Zálogjogunk szabályozása az I. világháború után, az 1927. évi XXXV. törvénycikk megalkotása

Az 1927:XXXV. törvénycikk a jelzálogjogról igen jelentős előrelépést jelentett. Megalkotását elsősorban a kor gazdasági és elmaradott hitelezővédelmi körülményei indokolták. Az első világháború után az ország területének kétharmadát vesztette el, a felvidéki bánya és iparterületekkel és más gazdaságilag jelentős területekkel együtt. A 18 milliónyi lakosság 8 milliónyira csökkent. Mindezeken felül az országnak súlyos jóvátételt kellett fizetnie a nyertes hatalmaknak - 60 ezer szarvasmarha értékét 20 éven keresztül. A levert Tanácsköztársaság, a félig megvalósított földosztás tovább rontott a kis- és középparaszti réteg sorsán különösen, hogy a konzervatív politika a nagybirtokos réteg érdekeit képviselte. A gazdaság szerkezetét és működését megviselték ezek az események, Magyarország kifejezetten agráripari országgá alakult át, az iparosodás elmaradt (1922-ben az ország ipari termelése a világháború előttinek 2/3-a). A nehézipar korszerűtlen és fejletlen volt, a munkás és kispolgári rétegeket sújtotta a munkanélküliség, és a kor rossz szelleme, az infláció. Az egymást gyorsan váltó kormányok képtelenek voltak úrrá lenni a válságon.

A kiutat az 1924-ben, a Bethlen-kormány által meghirdetett konszolidáció jelentette, melynek célja az ország gazdasági helyzetének helyreállítása volt. Ennek keretében még az évben felállították a Magyar Nemzeti Bankot és elkezdődhetett a pénz és a magyar gazdaság stabilizációja. Ebbe az irányvonalba illik bele az egységes rendszert képező 1927. évi XXXV. törvénycikk megalkotása a jelzálogjogról. Lényege az új hitelezők biztosítása, biztosítékok nyújtása volt. A hitelélet fellendítését elsősorban az ingatlanra alapított jelzálogjoggal kívánták megteremteni. A vagyont terhelő zálogjogot nem ismerték el, mint azt az alábbi részlet is mutatja:

1927:XXXV. tc. 28. § "A jelzálogjog nem terjed ki az ingatlannak oly tartozékára, amely nem az ingatlan tulajdonosáé vagy amely nincs az ingatlannal tartósan összekapcsolva. Nem terjed ki továbbá mezőgazdaságban vagy erdőgazdaságban a gazdálkodásra rendelt gépekre és egyéb eszközökre, még ha az ingatlannal tartósan össze is vannak kapcsolva."17

4. A vagyont terhelő zálogjog intézményi alapjainak megteremtése

A vagyont terhelő zálogjog igazi alapjaként az 1928. évi XXI. törvénycikk az ipari záloglevelekről szolgált. Alapfelfogásában, rendszerében és szabályozásában ezzel a törvénnyel vonható a legtöbb párhuzam a mai vagyont terhelő zálogjogi szabályozással. Ez szolgálta leginkább a működő és továbbra is működni kívánó vállalatok igényeit, azaz a hitelfelvétel mellett biztosított termelést és vagyonmozgást.

Az új zálogjogi szabályok hozzásegítették az országot egy mérsékelt ipari fejlődéshez, mindaddig míg a New York-i tőzsdekrach hullámai el nem érték Kelet-Európát.

5. Zálogjogunk szabályozása a II. világháború után

A II. világháború után leegyszerűsödött a zálogjog rendszere, a vonatkozó szabályok nagy részét hatályon kívül helyezték, illetve a tervgazdálkodás keretei nem tűrték meg azokat. A Ptk. kizárólag az ingatlanokra alapított jelzálogjogot ismerte, melyet a telekkönyvben, később a földhivatalokban tartottak nyilván. Az ingóságokra kizárólag kézizálogjog volt alapítható. 1984-ben, a kezdődő politikai enyhüléssel áttörést jelentett egy minisztertanácsi rendelet, mely kizárólag bankok részére lehetővé tette, hogy ingóságokra jelzálogjogot alapítsanak; közhiteles zálogjogi nyilvántartás hiányában azonban ez sok gondot okozott.

1989-ben a politikai rendszerváltást gazdasági is követte, megszűntek az öt- és tízéves tervek, az előre kiszámítható élet és létbiztonság. Megindult a nagyipari vállalatok feldarabolása, a téeszek felosztása és mindezek mellett az állampolgárok kényszervállalkozásai. A társadalom nem volt felkészülve a változásokra, nem volt tőkeerős középréteg, így az elképzeléseket, vállalkozásokat csak hitelfelvétellel lehetett beindítani. A mezőgazdaság is súlyos problémákkal küzdött, a felosztott földeken az új kistermelők tőkehiány miatt nehezen tudták megoldani a gépesítést, a termelés újraindítását. Nagy kereslet támadt a befektetők iránt - akár belföldi, akár külföldi legyen az. Ezzel a problémával azonban Magyarország nem volt egyedül. A környező országokban is velünk egyidőben történt meg a nagy politikai változás, így kvázi verseny indult meg a külföldi befektetők iránt, akik szinte válogathattak a közép-kelet európai országok között, melyikük nyújt kedvezőbb feltételeket, jobb piacot. Fontos szempont volt a befektetőknek a jogi háttér, a biztosítékok rendszere, viszont a termelés folytonossága és biztonsága is központi kérdés volt; hiszen sokkal nehezebb egy elzálogosított vagyonnal - melynek használata és forgatása tiltott - eredményes termelést folytatni. Így született ismét újjá az ingókat terhelő jelzálogjog és a vagyont terhelő zálogjog intézménye, mely rugalmas keretek közt nyújt megfelelő garanciát a befektetők számára. Az 1996. évi XXVI. törvénycikkel a Parlament új alapokra helyezte a zálogjogi szabályozást azzal a nem titkolt céllal, hogy új lökést adjon a hiteléletnek és a gazdasági életnek. Természetesen a jogi háttér megalkotása nem elegendő a gazdaság fellendítéséhez, annak mindennapos és széles körben elterjedt alkalmazása szükséges. A teljes zálogjogi szabályozás elemzéséhez jelen dolgozat keretei szűkek volnának, így annak csak egy kis szeletére, a vagyont terhelő zálogjog témájára koncentrálnám vizsgálódásomat.

IV. Az 1928. évi XXI. törvénycikk és az 1996. évi XXVI. törvénycikkek összehasonlítása

A továbbiakban a vagyont terhelő zálogjog hatályos, és az 1928. évi XXI. törvénycikk szerinti szabályozását kívánom összehasonlítani.18

A vagyont terhelő zálogjog lehet önálló, vagy járulékos jellegű (főkötelezettséget biztosító). A gyakorlat azt mutatja, hogy a vagyont terhelő zálogjog esetében leginkább a felvett vagy felveendő hitel biztosítékául szolgál - mindezt a II. fejezetben részletezett statisztika bizonyítja. Szerkezetét tekintve a vagyont terhelő zálogjog mintegy lebeg a zálogkötelezett vagyona felett - azaz a hitelezőnek nyújtott biztosíték mellett lehetővé teszi a hitelfelvétel melletti gazdálkodást.

1. A vagyont terhelő zálogjog alanyai

A) A zálogjogosult

A mai Ptk. nem tartalmaz megszorításokat arra nézve, hogy ki kerülhet zálogjogosulti pozícióba. A hétköznapok azonban azt mutatják, hogy a hitelezők nagytöbbsége gazdálkodó szervezet, ezen belül is bankok. Természetesen a jogszabály nem zárja ki, hogy magánszemély nyújtson hitelt, ez azonban ritkább.

Ezzel szemben az 1928-as törvény 1. §-a meghatározza azt, hogy a "jogosult pénzintézet" ipari záloglevelet bocsáthat ki. A törvény 13. §-tól részletes szabályokat tartalmaz arra nézve, hogy mely pénzintézeteket ruház fel ilyen jogosítvánnyal. Igen szigorú feltételeket állít fel: csak részvénytársasági vagy szövetkezeti formában megalakult pénzintézet, mely a pénzügyminisztertől erre engedélyt kapott, kizárólag ilyen ügyletekkel foglalkozik és legalább tíz millió pengő alaptőkéje van stb. Gazdálkodását és a jelzáloglevelek kibocsátását is szigorú keretek közé szorítja a törvény.

B) A zálogkötelezett

A Ptk. értelmében vagyont terhelő zálogjog esetében kizárólag jogi személy, illetve jogi személyiség nélküli gazdasági társaság lehet zálogkötelezett. A gazdasági élet azonban "kiszűri" azokat a vállalkozásokat, melyek nem bocsátkoznak zálogügyletekbe - gondolok itt arra, hogy egy rosszul prosperáló, esetlegesen csőd szélén álló vállalatnak nem szívesen nyújtanak hitelt a bankok.

A hitelnyújtás procedúrájában, még mielőtt a felek a közjegyző előtt megkötik a zálogszerződést, a bankok előzetesen pontos felmérést készítenek arról, hogy egy esetleges tőkeinjekcióval mekkora az esélye annak, hogy a vállalkozás felvirágozzék, megerősödjön vagy újból működjék. Hiszen a vagyont terhelő zálogjog célja elsődlegesen az, hogy a hitelfelvétel mellett a vállalkozás tovább működjék, nyereséget termeljen és teljesíteni tudja kötelezettségeit. A hitelezők csak abban az esetben hajlandók hitelt nyújtani, ha erre reális esélyt látnak, és nem utolsó sorban a vállalkozás hanyatlása esetén kielégítést nyerhetnek annak vagyonából. Azonban nem csak rosszul működő vállalkozások veszik igénybe a vagyont terhelő zálogjog kínálta lehetőségeket, hanem jól működő társaik is. Hiszen a dinamikus fejlődéshez, terjeszkedéshez, újításokhoz elengedhetetlen a hitel.

A mai szabályozással ellentétben a 1928:XXI. tc. részletes megszorításokat tartalmaz a zálogkötelezett személyét illetően. 1. §-a kimondja, hogy csakis ipari vállalat folytatására alakult nyilvános számadásra kötelezett kereskedelmi társaság lehet a zálogkötelezett. Vagyis a mezőgazdasági kisvállalkozókat kizárja ebből a körből. 2. §-a szabályozza azt, hogy záloglevelet csak olyan esetben bocsáthat ki a jogosult pénzintézet, amely elsőhelyű telekkönyvi bekebelezéssel biztosított.

A mai jelzálogjogi szabályozás lehetővé teszi, hogy második, harmadik, vagy további ranghelyre bejegyzett zálogszerződés is szolgálhat a zálogszerződés fedezetéül. Ez a gyakorlatban leginkább abban az esetben fordul elő, ha az első (vagy második) helyen bejegyzett szerződés csak a vagyon egy meghatározott részére alapított jelzálogszerződésről szól; illetve ha csak kisebb mértékben veszi igénybe a fedezetet.

Az 1928-as törvénycikk szerint a záloglevélnek legalább tíz évre szólónak és a jelzáloggal teljesen fedezettnek kellett lennie (2. §). A "teljesen fedezve" azt jelentette, hogy a vállalati vagyonnak a kölcsön engedélyezésekor legalább háromszorosának kellett lennie a kölcsön tőkéjének.

Ma háromszoros tőkefedezeti megkötés nincs. Meggondolandó, hogy egy hasonló megkötés mennyire szorítaná le a felvehető hitel összegét; vagy esetleg a hitelre szoruló vállalkozások érdekeit szolgálná leginkább, ha a bankok egyéni és egyedi elbírálása helyett törvény szabná meg a kívánatos tőkefedezetet. A gyakorlat ez utóbbit látszik igazolni.

A Ptk. a biztosítékokról és nagyságukról a 251. § (2) bek.-ben általánosságban szabályozza azt, hogy mekkorának is kell lennie a jelzálogjogul szolgáló biztosítéknak: eszerint a zálogtárggyal való felelősség terjedelme ahhoz a követeléshez kell igazodjon, amelynek biztosítására a zálogtárgy szolgál; illetve kiterjed a kamatokra, a követelés és a zálogjog érvényesítésének költségeire, és a zálogtárgyra fordított szükséges költségekre is. Tehát a vagyon nem lehet kisebb annál az összegnél, amelynek biztosítására szolgál, sőt az egyéb költségekkel (közjegyzői díj stb.) együtt fedeznie kell azt.

Jelenleg időbeli korlát sincsen, azonban a gazdasági mechanizmusok miatt a vagyont terhelő zálogjogoknál hosszabb lejáratú hitelekről beszélhetünk.

C) A vagyont terhelő zálogjog tárgya

A Ptk. 254. § (1) szerint a zálogjog tárgya a kötelezett jogi személy, illetve jogi személyiség nélküli gazdasági társaság vagyona, vagy annak meghatározott része. Ez azt jelenti, hogy a zálogjog a vagyont terheli, az azt alkotó egyedi zálog alatt lévő tárgyak meghatározása nélkül. A zálogszerződésben pontosan meghatározható mindaz, amit a felek a vállalkozás vagyona alatt értenek.

Általános megfogalmazásban ez így hangzik: a szerződő felek a zálogjoggal terhelt kötelezetti vagyon, vagyoni hányad, összes ingóvagyon, ingóvagyon részének értékét X ezer forintra teszik.

A biztosított követeléseket elsősorban forintban határozzák meg, de a nyilvántartásban (az esetleges árfolyamváltozások kivédése miatt és különösen a devizakölcsönöknél) gyakori az USA dollárban, német márkában és osztrák schillingben esetleg valutakosárban meghatározott követelés is. Előfordulhat, hogy az árat például 100 mázsa búza esedékességkor irányadó tőzsdei árfolyamában határozzák meg. Mindezt az új szabályozás teszi lehetővé, mely így fogalmaz a zálogjog értékbeni meghatározásánál: "pénzben meghatározott vagy meghatározható követelésének biztosítására" - azaz nem köti ki a forintban történő meghatározást.

A szerződő felek meghatározhatják azt is, hogy mit tekintenek a zálogjog tárgyának - a dolgokat, testi tárgyakat a készpénzt és értékpapírokat is beleértve, továbbá az átruházható jogokat és követeléseket, vagy csak és kizárólag az ingó dolgokat, pénzt és értékpapírokat. Vagy konkrétan megfogalmazhatják, hogy a zálogkötelezett 12 345 helyrajzi számú ingatlanon fekvő üzeme, leltárnyilvántartás szerinti berendezései, alapanyagai, késztermékei képezik a zálogjog tárgyát. Megállapodhatnak úgy is, hogy a zálogjog a zálogkötelezett bárhol fellelhető raktárkészletét terheli, mely jellemzően pl. nyomtatókból, processzorokból, alaplapokból áll, s mely készletet a zálogkötelezett köteles 200 000 000 forint értéken tartani. Vagyonrészre alapított zálogszerződésben előfordulhat, hogy például a vállalkozás vagyonának 2/5 részére alapítják azt, majd meghatározzák, hogy ez a vagyonrész a zálogkötelezett áfa nélküli beszerzési áron számított 2 millió forint értékű nyersanyagkészletének felel meg. Ha a vállalkozás egyes vagyontárgyaira már alapítottak jelzálogjogot, akkor a vagyont terhelő zálogszerződés megkötésekor ezeket kivehetik annak hatálya alól.

Az 1928:XXI. törvénycikk 3. §-a szerint "a jelzálogjog a jelzálogadósnak jelzálogul lekötött ingatlan vagyonát mint egységes jogi egészet terheli, s kiterjed a jelzálogadós egész üzemére, az ingatlanok tartozékaira, úgyszintén a jelzálogadósnak az üzem folytatásához tartozó minden egyéb vagyontárgyaira, ideértve különösen a vállalat gépi és egyéb felszereléseit, nyersanyagait, segédanyagait, raktáron levő fél- és készgyártmányait, szerződéses és egyéb jogait, védjegyeit, szabadalmait, üzleti vevőkörét, könyv- és váltóköveteléseit, pénztárában és bankokban elhelyezett pénzkészleteit, jövedelmeit, minden biztosítási kötvényét és általában valamennyi vagyontárgyát, figyelem nélkül arra, hogy jelzálogadós azokat a jelzálogjog megalapítása előtt vagy utóbb szerezte."

Vagyis a jelzálogjog itt is a vállalkozás egész vagyonára kiterjedt, a felsorolás pedig csak példálózó jelleggel sorolja fel a legfontosabb vagyontárgyakat. Lényeges különbség azonban, hogy a vállalkozás egész vagyonát terhelő jelzálogjogot csak a vállalkozás ingatlanaival együtt lehetett megterhelni. Mai szabályozásunk eltér ettől; a vagyont terhelő zálogjogba beletartozhatnak az ingatlanok is, de nem kötelezően.

Az 1928-as törvény lehetőséget biztosított arra, hogy a jogosult és a kötelezett megállapodjon abban, hogy bizonyos vagyontárgyakat vagy azok csoportját kiveszik a jelzálogjog hatálya alól.

Ma erre nincs szükség, hiszen a zálogkötelezett bármikor elidegenítheti (a rendes gazdálkodás körében) és forgathatja a záloggal terhelt vagyonát, vagy esetleg a vagyonának egy részére is alapíthatja azt. Vagy ha meghatározott zálogtárgyakat akar elzálogosítani, célszerűbb ingókat terhelő zálogjogot alapítani.

A Ptk. 254. § (1) szakasz második fordulata alapján "a zálogjog kiterjed a kötelezett által a zálogszerződés hatálybalépése után szerzett - a vagyont vagy vagyonrészt érintő - valamennyi dologra és jogra is, attól az időponttól kezdve, hogy a kötelezett a rendelkezési jogot megszerzi". Vagyis a jövőben szerzett jogokra is kiterjed a zálogjog, akárcsak az 1928-as szabályozásban.

Az 1928:XXI. tc. 3. §-a, mely a zálogtárgyakat sorolja fel, úgy végződik, hogy a jelzálogjog kiterjed valamennyi vagyontárgyra "figyelem nélkül arra, hogy jelzálogadós azokat a jelzálogjog megalapítása előtt vagy utóbb szerezte".

D) A vagyont terhelő zálogjog előnyei a vállalkozás működése során, különös tekintettel az elidegenítésre

A Ptk. 254. § (1) bekezdés harmadik fordulata meghatározza azt, hogy a kereskedelmi forgalomban, a rendes gazdálkodás körében eladott dolgon a jóhiszemű vevő zálogjoggal nem terhelt tulajdonjogot szerez, s ebben az esetben a zálogjog annak ellenértékére terjed ki.

Ez azt jelenti, hogy a zálogkötelezett szabadon és tehermentesen adhatja el a vagyonát alkotó egyes tárgyakat - azaz például raktárkészletét (természetesen a rendes gazdálkodás keretein belül). Mindemellett régi gépeit újakra cserélheti anélkül, hogy emiatt a zálogszerződést módosítani kellene; sőt ez működésében nem okoz gondot, inkább élénkíti azt. Ha az eladott dolog helyébe nem lép másik, a zálogjog a vételárra terjed ki. Így nem lehetséges a zálogjogi teher alól a fedezetül szolgáló dolgokat kivonni.

Az 1928:XXI. tc. szabályozása szinte szó szerint megegyezik evvel: "a jelzálogjog a jelzálogadóst nem gátolja ingó vagyontárgyainak elidegenítésében és jogügylettel más hitelező javára elzálogosításában, az ipari üzem folytatásában s az üzem folytatásával kapcsolatos jogügyletek létesítésében; köteles azonban üzemét a rendes gazdálkodás szabályainak megfelelően folytatni, a zálogfedezet fennmaradásáról gondoskodni s általában mindentől tartózkodni, ami a jelzálogos hitelező kielégítési jogát veszélyeztetné vagy csorbítaná". Továbbá: "azok az ingó dolgok, amelyekre a jelzálogjog kiterjed, felszabadulnak a jelzálogjog alól, ha harmadik személy tulajdonába kerülnek vagy azokra harmadik személy a dolog birtokával egybekötött dologi jogot szerez .... kivéve, ha a dolgot a megszerzés előtt már végrehajtás alá vonták."

Megállapítható, hogy mindkét szabályozás jóhiszemű harmadik személy számára védelmet nyújt, mégpedig úgy, hogy mint vevő, a rendes gazdálkodás körében eladott vagyontárgyra zálogjogtól mentes tulajdont szerez. Ez azért igen jelentős, mert a vevők nagy többsége nincs tisztában azon vállalkozás anyagi helyzetével, melytől vásárol. Továbbá a mindennapi életben előforduló ügyletek esetében ez az ellenőrzés szinte lehetetlen volna, illetve képtelenség lenne a zálogjoggal terhelt tárgy elidegenítése/eladása után annak felkutatása és visszakövetelése.

A vagyont terhelő zálogjog egyedi jelzálogjoggá változása/rögzítése után a jóhiszeműen ellenérték fejében szerző harmadik személy csak abban az esetben szerez tehermentes tulajdont, ha rögzítést a nyilvántartásokba nem jegyezték be. Így a záloghitelező érdeke, hogy a rögzítés - az eredeti zálogszerződéshez hasonlóan - bekerüljön a Zálogszerződések Országos Nyilvántartásába, illetőleg az ingatlan-nyilvántartásba. Mivel közhitelű nyilvántartásról van szó, abba bárki betekinthet, s tudomást szerezhet arról, hogy az általa vásárolni kívánt vagyontárgyat nem terheli-e jelzálogjog.

Az 1928:XXI. tc. szabályozása különbséget tesz ingó és ingatlan elidegenítése között. Az ingó dolgok elidegenítését nem akadályozza a zálogjog, az ingatlan dolgot azonban csak a zálogleveleket kibocsátó intézet írásbeli hozzájárulásával lehetett eladni. Szabályozza továbbá az ingatlan alkotórészeit, melyek a zálogjog alól kikerülnek az elválással, és ha jóhiszemű harmadik személy tulajdonába kerülnek; amennyiben még nem vezettek végrehajtást az ingatlanra.

Az alkotórészt terhelő zálogjog szabályozása ma is ugyanez: a Ptk. 253. § (1) bek. második fordulata szerint a jelzálogjog esetében a zálogjog nem terjed ki az elvált termésre, kivétel, ha a zálogtárgyat a termés elválása előtt már végrehajtás alá vonták.

E) A zálogkötelezett gazdálkodása

A Ptk. 256. § (3) bekezdés második fordulata szerint a felek megállapodhatnak abban, hogy a zálogjogosult ellenőrizheti a zálogkötelezett gazdálkodását; továbbá az ellenőrzési jogkör gyakorlásának módjában és terjedelmében, illetve abban, hogy a zálogkötelezett mindezek tűrésére van kötelezve. Az ellenőrzési jogkör többféle lehet, általános megfogalmazásai lehetnek:

a) a zálogjogosultnak általános ellenőrzési jogköre van, vagy

b) a zálogjogosultnak konkrétan meghatározott ellenőrzési jogosítványai vannak, úgy mint a zálogkötelezett üzleti könyveibe, a számvitelről szóló nyilvántartásaiba való betekintés; tanácskozási jog a zálogkötelezett legfelsőbb irányító és döntéshozó szerveinek ülésein. Lehetőség van arra is, hogy a zálogkötelezett az éves zárásokkal vagy adóbevallásokkal egyidőben egy-egy bevallás, vagy mérleg kézhezvételével értesüljön a vállalkozás működéséről. Ez utóbbi megoldás kissé késeinek tűnik, főleg ha a hitelezőnek aggályai vannak az adós gazdálkodásával kapcsolatban. Egyéb speciális jogosítványokat is megfogalmazhatnak a zálogszerződésben, mint például: a kötelezett legfelsőbb irányító és döntéshozó (stb.) szerve köteles a jogosultnak a zálogkötelezett gazdálkodására vonatkozó javaslatait a javaslat előterjesztését követő ülésén napirendre tűzni, azokat megtárgyalni és róluk dönteni, valamint döntését a meghozatalától számított X napon belül a jogosulttal írásban közölni. A való életben a hitelezők ennél gyakrabban és szigorúbban kívánják ellenőrizni adósukat.

Mindkét esetben a jogosult a zálogkötelezett gazdálkodásába konkrétan nem szól bele, de mindvégig figyelemmel kíséri azt. Mindez a partnerektől nagyfokú bizalmat és toleranciát követel.

F) A kielégítési jog veszélyeztetése

Ha az ellenőrzés során a hitelező úgy ítéli meg, hogy a vállalkozás gazdálkodása veszélyezteti kielégítési jogát, élhet azzal a jogával, hogy vagyont terhelő zálogjogát "rögzíti", azaz konkrét dolgot terhelő zálogjoggá alakítja át, még a biztosított követelésének lejárta előtt.

A kielégítési jogot veszélyeztető mérték igen szubjektív, így e körben is nagy szerep jut a két fél közötti bizalomnak. Helyes, ha a zálogszerződés megkötése során előre megállapodnak abban, hogy mit tekintenek kielégítést veszélyeztető mértéknek, vagy azt mi alapján határozzák meg.

Például: ha a vagyonhoz tartozó vagyontárgyakat bírósági vagy más hatósági végrehajtás alá vonják; ha a zálogul lekötött vagyon értékének 30%-át meghaladó értékű vagyontárgyat vonnak bírósági vagy más hatósági végrehajtás alá; a vállalkozás vagyona a szerződésben megállapított érték 70%-a alá csökken stb.

A vagyon csökkenésének különleges esete, mikor elemi csapás, vagy bűncselekmény során a zálogkötelezett kártérítési felelőssége fennáll az általa másoknak okozott kárért. Jelentős csökkenés következhet be ilyenkor, ezért a zálogszerződésben a felek vagyonbiztosítás kötésében szoktak megállapodni. A biztosítást általában a kötelezett saját költségén, a zálogjog teljes fennállása alatt köteles fenntartani, illetőleg abban kedvezményezettként a zálogjogosultat megjelölni.

A vagyon ingyenes kötelezettségvállalások, ingyenes elidegenítések útján, vagy jogokról ellenszolgáltatás nélküli lemondás esetén is csökkenhet. Mindezeket a felek a zálogszerződésben tilthatják, ezektől a magatartásoktól a zálogkötelezett tartózkodni köteles.

A vagyon úgy is csökkenhet, hogy a már folyamatban lévő bírósági vagy más hatósági eljárások során egyes vagyontárgyak kikerülnek belőle. Ezért a zálogszerződésben fel lehet sorolni azokat a bírósági vagy más hatósági eljárásokat (a vitás összegekkel együtt), melynek későbbi kimenetele hatással lehet a vállalkozás vagyonára - vagyis a zálogkötelezett szavatol azért, hogy más, ott fel nem sorolt igényérvényesítés nem csökkentheti a zálogjog alapját.

G) A vagyont terhelő zálogjog rögzítése

Ha bekövetkezik a vagyon kielégítést veszélyeztető mértékű csökkenése, akkor a zálogjogosult a zálogkötelezetthez intézett írásbeli nyilatkozatával a vagyont terhelő zálogjogot, annak megnyílta előtt konkrét dolgokra meghatározott zálogjoggá alakíthatja át. Ha jelzáloggá alakítják, a zálogkötelezett egy második lehetőséget kap a vállalkozás folytatására, hiszen a zálogjoggal terhelt vagyontárgyak még mindig birtokában maradnak, s azokkal tudja folytatni a termelést, gazdálkodást.

Jelenleg a vagyont terhelő zálogjog körében 1997. május 1. óta 120 szerződést alakítottak át jelzálogjoggá. Ez igen alacsony szám, s egyben azt mutatja, hogy a szerződő felek között jól működik ez a jogintézmény.

Az 1928-as szabályozásban ilyen lehetőség nem volt, a zálogjogosult nem ellenőrizte a kötelezett gazdálkodását, illetve zálogjogának megnyílta után a zálogkötelezett vagyonára, csak mint jogi egészre vezethetett végrehajtást. Ez alól két kivétel volt: ha más hitelező a záloglevelet kibocsátó intézet írásbeli engedélyével vagy maga a kibocsátó intézet vezetett az egyes vagyontárgyakra végrehajtást. Vagyis nem ismerték a kielégítési jog megnyílta előtti jelzálogjoggá alakítást. Továbbá a kielégítési jog megnyíltakor, vagy a kötelezett késedelmes teljesítésekor a bíróság elrendelhette a szükségesnek mutatkozó biztosítási intézkedéseket, vagy zárlatot. Ilyenkor zárgondnok kinevezésére került sor, aki a jelzálogadós vállalatát birtokába és kezelésébe vette, sőt folytatta a gazdálkodást egészen addig, míg a követelés behajtására irányuló törvényes lépések folyamatban voltak.

Hasonló szerepet tölt be ma - igaz, más körülmények között - a vagyonfelügyelő intézménye, melyet az 1991. évi II. törvény a csődeljárásról, a felszámolási eljárásról és végelszámolásról szabályoz. ■

JEGYZETEK

1 Az egyéni vállalkozót a törvény ily módon kizárja.

2 A common law országaiban floating charge néven ismert ez a jogi megoldás.

3 Forrás: Hypoteka Kft., 2000. augusztus 31-i állapot.

4 Ide tartozik: Budapest főváros, Komárom-Esztergom, Nógrád és Pest megye.

5 Ide tartozik: Borsod-Abaúj-Zemplén, Hajdú-Bihar, Heves és Szabolcs-Szatmár-Bereg megye.

6 Ide tartozik: Bács-Kiskun, Békés, Csongrád és Jász-Nagykun-Szolnok megye.

7 Ide tartozik: Baranya, Fejér, Somogy és Tolna megye.

8 Ide tartozik: Győr-Moson-Sopron, Vas, Veszprém és Zala megye.

9 Dr. Wenczel Gusztáv: A magyar magánjog rendszere (Athenaeum, 1874, 47 o.)

10 Dr. Wenczel Gusztáv: A magyar magánjog rendszere (Athenaeum, 1874., 49. o.)

11 Dr. Wenczel Gusztáv: A magyar magánjog rendszere (Athenaeum, 1874., 49. o.)

12 Márkus Dezső: Magyar magánjog mai érvényében: törvények, rendeletek, szokásjog (Grill, 1905, 421. o.) II. kötet, Meszlényi Artur közreműködésével; 1900:CCVIII t.-cz. 121. § a bányamivelésről.

13 Márkus Dezső: Magyar magánjog mai érvényében: törvények, rendeletek, szokásjog (Grill, 1905, 421. o.) II. kötet, Meszlényi Artur közreműködésével 1881: LXI. t.-cz. 26. §.

14 Márkus Dezső: Magyar magánjog mai érvényében: törvények, rendeletek, szokásjog. (Grill, 1905, 421. o.) II. kötet, Meszlényi Artur közreműködésével 1900:CCIC. t.-cz. 23. §.

15 (9968/1904) Dt. 4. f. II. 144. Dr. Szladits Károly, Dr. Fürst László: A magyar bírói gyakorlat, Magánjog I. (Grill, 1935, 435. o.)

16 (8918/1905) Dt. 4. f. V. 175. Dr. Szladits Károly, Dr. Fürst László: A magyar bírói gyakorlat (Grill, 1935, 435. o.)

17 Magyar Magánjog mai érvényében, II. kötet; szerk.: Dr. Nizsalovszky Endre (Grill, 568)

18 Az 1928. évi XXI. törvényből vett idézetek a Magyar Magánjog mai érvényében c. könyv, II. kötetének 657-665. oldalairól valók; szerk.: Dr. Nizsalovszky Endre (Grill Károly Könyvkiadóvállalata).